ゴム製造業を営む企業にとって、財務諸表は企業の健全な経営を支える重要なツールです。その中でも貸借対照表(バランスシート)は、企業の財政状態を把握するための基盤となるものです。この記事では、ゴム製造業における貸借対照表で使用される主要な勘定科目について、業界特有の視点も交えて詳しく解説します。

(引用)https://www.yayoi-kk.co.jp/kaikei/oyakudachi/bs-kanjokamoku/

1. 貸借対照表の基本構成

貸借対照表は、企業の資産、負債、そして純資産を示すものです。これらは次のように構成されます:

- 資産:企業が所有する経済的価値のあるもの(現金、設備、在庫など)

- 負債:企業が他者に支払うべき義務(借入金、買掛金など)

- 純資産:企業の自己資本(資本金、利益剰余金など)

ゴム製造業の場合、製造過程に関わる特有の資産や負債が存在するため、これらを正確に管理することが求められます。

2. ゴム製造業で使われる主要な勘定科目

資産の部

- 流動資産

- 現金及び預金:企業が保有する現金や銀行預金です。ゴム製造業では、日常的な営業活動のために必要な運転資金が含まれます。

- 売掛金:製品の販売後、顧客からまだ受け取っていない代金です。製品を納品した後に支払いを受けることを見込んで計上されます。

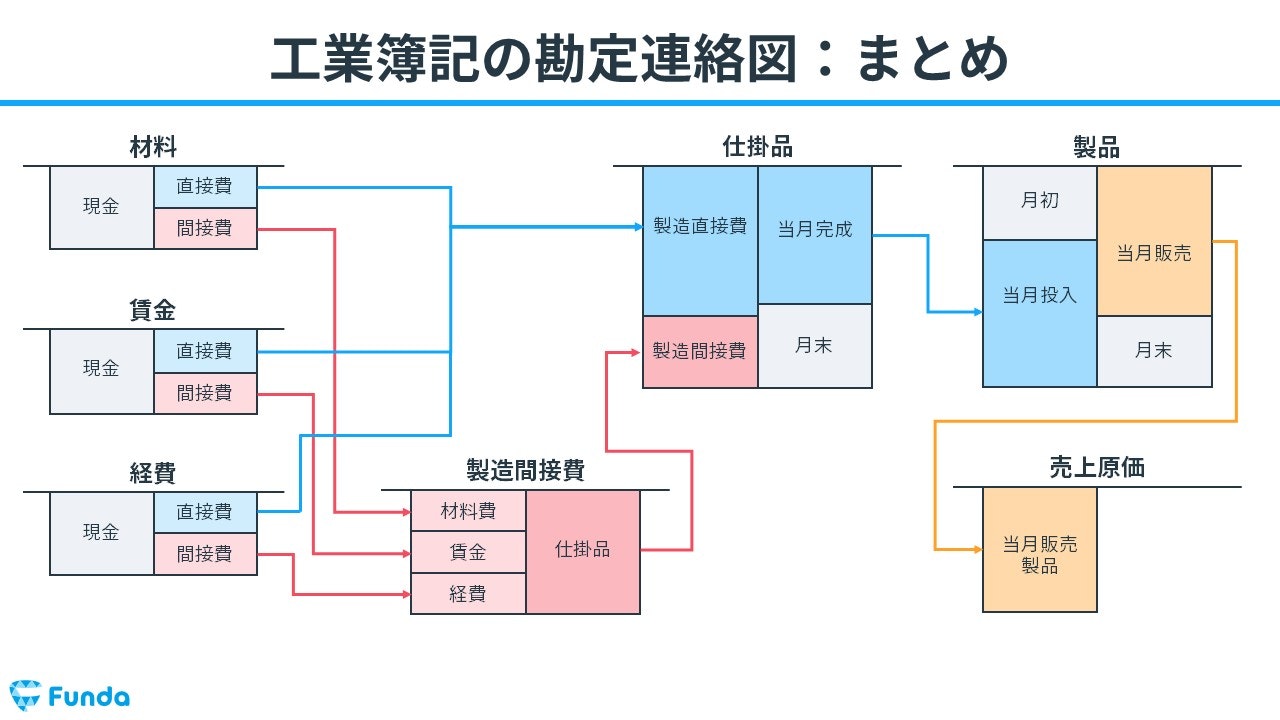

- 原材料:ゴム製造に必要な原材料(天然ゴムや合成ゴムなど)を含みます。これらは製品を作るために購入され、一定期間内に消費されます。

- 仕掛品:まだ製造途中にあるゴム製品です。ゴム業界では、成形や混合、加硫などの複数の工程を経て完成するため、これらの工程中にある製品が仕掛品として計上されます。

- 製品:完成したゴム製品で、販売可能な状態にあるものです。たとえば、自動車用タイヤやゴム部品、工業用製品などが該当します。

- 固定資産

- 土地:ゴム製造業における工場や倉庫の用地です。製造のために必要な広い土地を保有することが多いため、企業の重要な資産となります。

- 建物:工場や倉庫、事務所など、製造に必要な施設や事務所の建物が含まれます。

- 機械装置:ゴムの成形や加工を行うための設備や機械。ゴム製造業では、成形機、ミキサー、加硫装置などの特殊な機械が使用されます。

- 車両運搬具:製品の運搬や原材料の調達を行うためのトラックやフォークリフトなどの車両。

負債の部

- 流動負債

- 買掛金:ゴム製品の製造に使用する原材料や部品を仕入れるために発生した支払い義務です。原材料や設備の供給業者から未払いの代金がここに含まれます。

- 未払金:未払いの費用や支払い義務です。電気代や水道代、外部のサービスへの支払いなどが含まれます。

- 短期借入金:短期的に資金調達を行うために借り入れた金額で、通常1年以内に返済が求められます。

- 固定負債

- 長期借入金:設備投資や工場建設のために長期的に借り入れた金額です。ゴム製造業では、機械の更新や新しい生産ラインの導入など、大規模な設備投資が必要となるため、この項目が重要です。

- 退職給付引当金:従業員が退職した際に支払われる退職金のために積み立てられた金額です。退職金制度がある企業においては、将来の退職金支払いに備えて計上されます。

純資産の部

- 資本金:会社設立時や増資時に株主から出資された金額です。ゴム製造業でも初期投資や設備投資を行うために資本金が使われることが多いです。

- 利益剰余金:過去の営業活動で得た利益のうち、配当金として支払わずに企業内に残されたものです。この利益剰余金は再投資や事業拡大、設備更新に使用されることが多いです。

3. ゴム製造業の特有の科目

ゴム製造業に特有の科目としては、製造間接費や売上原価などが挙げられます。

- 製造間接費:製造活動に直接関わらないが、製造過程で発生するコストです。例えば、工場の管理費や光熱費、間接的に関わる人員の給与などが含まれます。

- 売上原価:製品を製造するために直接かかるコストです。ゴム製造業では、原材料費や労務費、製造間接費などが含まれます。

(引用)https://boki.funda.jp/blog/article/cost-accounting-journal-entry

4. まとめ

ゴム製造業の貸借対照表は、他の製造業と同様に、資産、負債、純資産を整理するために必要な重要なツールです。ゴム製造業では、原材料、仕掛品、製品など、製造に関連した特有の資産や費用が多く含まれます。また、大規模な設備投資や工場の運営に関連する負債も重要な要素です。これらを正確に管理することで、企業の財務状況を把握し、効率的な経営が可能となります。

日本語、中国語(ピンイン)、英語の貸借対照表勘定科目50選

現金 (げんきん) – 现金 (xiànjīn) – Cash

当座預金 (とうざよきん) – 活期存款 (huóqī cúnkuǎn) – Current Account

普通預金 (ふつうよきん) – 普通存款 (pǔtōng cúnkuǎn) – Savings Account

売掛金 (うりかけきん) – 应收账款 (yīng shōu zhàng kuǎn) – Accounts Receivable

買掛金 (かいかけきん) – 应付账款 (yīng fù zhàng kuǎn) – Accounts Payable

未収収益 (みしゅうしゅうえき) – 应收收益 (yīng shōu shōu yì) – Accrued Revenue

未払費用 (みばらいひよう) – 应付费用 (yīng fù fèi yòng) – Accrued Expenses

仕入 (しれい) – 采购 (cǎigòu) – Purchases

売上 (うりあげ) – 销售收入 (xiāoshòu shōurù) – Sales

経費 (けいひ) – 经费 (jīng fèi) – Expenses

広告宣伝費 (こうこくせんでんひ) – 广告宣传费 (guǎnggào xuānchuán fèi) – Advertising Expenses

人件費 (じんけんひ) – 人员费用 (rényuán fèiyòng) – Personnel Expenses

給与手当 (きゅうよてあて) – 工资 (gōngzī) – Salaries and Wages

販売費 (はんばいひ) – 销售费用 (xiāoshòu fèiyòng) – Selling Expenses

管理費 (かんりひ) – 管理费用 (guǎnlǐ fèiyòng) – Administrative Expenses

支払利息 (しはらいりそく) – 支付利息 (zhīfù lìxī) – Interest Expense

受取利息 (うけとりりそく) – 收取利息 (shōu qǔ lìxī) – Interest Income

減価償却費 (げんかしょうきゃくひ) – 折旧费 (zhējiù fèi) – Depreciation Expense

固定資産 (こていしさん) – 固定资产 (gùdìng zīchǎn) – Fixed Assets

土地 (とち) – 土地 (tǔdì) – Land

建物 (たてもの) – 建筑物 (jiànzhù wù) – Buildings

設備 (せつび) – 设备 (shèbèi) – Equipment

車両運搬具 (しゃりょううんぱんぐ) – 车辆运输工具 (chēliàng yùnshū gōngjù) – Vehicles and Transport Equipment

仕掛品 (しかけひん) – 在制品 (zài zhì pǐn) – Work in Progress

製品 (せいひん) – 成品 (chéngpǐn) – Finished Goods

原材料 (げんざいりょう) – 原材料 (yuán cáiliào) – Raw Materials

繰延税金資産 (くりのべぜいきんしさん) – 递延税金资产 (dìyán shuìjīn zīchǎn) – Deferred Tax Assets

繰延税金負債 (くりのべぜいきんふさい) – 递延税金负债 (dìyán shuìjīn fùzhài) – Deferred Tax Liabilities

引当金 (ひきあてきん) – 准备金 (zhǔnbèijīn) – Provision

賞与引当金 (しょうよひきあてきん) – 奖金准备金 (jiǎngjīn zhǔnbèijīn) – Bonus Provision

退職給付引当金 (たいしょくきゅうふひきあてきん) – 退休福利准备金 (tuìxiū fúlì zhǔnbèijīn) – Retirement Benefit Provision

保証引当金 (ほしょうひきあてきん) – 保修准备金 (bǎoxiū zhǔnbèijīn) – Warranty Provision

製品保証引当金 (せいひんほしょうひきあてきん) – 产品保证准备金 (chǎnpǐn bǎozhèng zhǔnbèijīn) – Product Warranty Provision

棚卸資産 (たなおろししさん) – 存货 (cún huò) – Inventory

売上原価 (うりあげげんか) – 销售成本 (xiāoshòu chéngběn) – Cost of Goods Sold

貸倒引当金 (かしだおれひきあてきん) – 坏账准备金 (huài zhàng zhǔnbèijīn) – Allowance for Doubtful Accounts

減価償却累計額 (げんかしょうきゃくるいけいがく) – 累计折旧 (lèijì zhējiù) – Accumulated Depreciation

事業活動関連の費用 (じぎょうかつどうかんれんのひよう) – 经营活动相关费用 (jīngyíng huódòng xiāngguān fèiyòng) – Operating Expenses

法人税等 (ほうじんぜいとう) – 法人税等 (fǎrén shuì děng) – Corporate Tax

法人税等調整額 (ほうじんぜいとうちょうせいがく) – 法人税调整额 (fǎrén shuì tiáozhěng é) – Corporate Tax Adjustment

事業税 (じぎょうぜい) – 营业税 (yíngyè shuì) – Business Tax

受取手数料 (うけとりてすうりょう) – 收取手续费 (shōu qǔ shǒuxù fèi) – Service Fees Received

支払手数料 (しはらいてすうりょう) – 支付手续费 (zhīfù shǒuxù fèi) – Service Fees Paid

株主資本 (かぶぬししほん) – 股东资本 (gǔdōng zīběn) – Shareholders’ Equity

資本金 (しほんきん) – 注册资本 (zhùcè zīběn) – Capital Stock

利益剰余金 (りえきじょうよきん) – 利润盈余 (lìrùn yíngyú) – Retained Earnings

営業利益 (えいぎょうりえき) – 营业利润 (yíngyè lìrùn) – Operating Profit

経常利益 (けいじょうりえき) – 经常利润 (jīngcháng lìrùn) – Ordinary Profit

税引後利益 (ぜいびきごりえき) – 税后利润 (shuì hòu lìrùn) – Net Profit After Tax

利益率 (りえきりつ) – 利润率 (lìrùn lǜ) – Profit Margin

コメント