M&A(企業の合併・買収)における上場企業と中小企業の違いは、デューデリジェンス(DD)、買収価格の算定、会計処理において顕著に現れます。それぞれの企業タイプによって、取るべきアプローチや算定方法は大きく異なります。ここでは、上場企業と中小企業のM&Aプロセスにおける違いを、具体的な金額参考値や考え方を交えてわかりやすく比較していきます。

M&Aの流れ

M&Aは通常、以下のような流れで進行します。この流れは、上場企業と中小企業でも基本的には共通していますが、それぞれの規模や性質によって細かい部分で違いが生じます。

1. 戦略的アプローチの決定

- 目的の明確化:M&Aを行う理由や目的(新規市場の開拓、競争優位性の強化、経営資源の確保など)を明確にします。これが全体の戦略に大きな影響を与えるため、上場企業では特に取締役会などで慎重に議論されます。

2. ターゲット企業の選定

- ターゲット企業のリストアップ:M&A対象となる企業をリストアップし、その後、アプローチを開始します。上場企業の場合、情報公開されている企業が多いため、比較的容易にリストを作成できますが、中小企業の場合、情報が少なく、経営者のネットワークを活用して対象を絞ることが多いです。

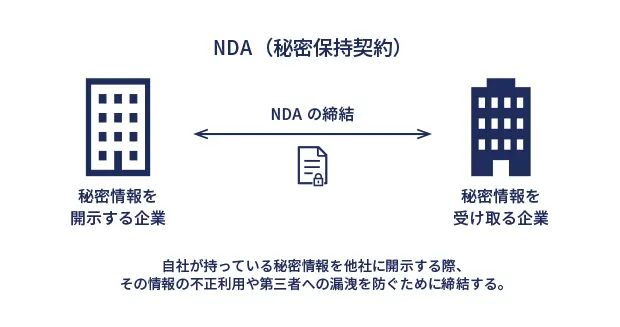

3. 初期接触と秘密保持契約(NDA)の締結

- 非公開情報の交換:買収者と売却者が初めて接触し、M&Aプロセスの中で秘密保持契約(NDA)を締結します。この段階で、売却側は財務諸表や契約書などの情報を提供し、買収側はそれらを確認します。

4. デューデリジェンス(DD)

- ターゲット企業の詳細調査:デューデリジェンスでは、企業の財務状態、リスク、契約内容、法的な問題、税務、従業員情報などを詳細に調査します。このプロセスの範囲は上場企業のほうが広範囲で、調査コストも高くなる傾向があります。中小企業の場合、よりシンプルで迅速に進行することが多いです。

(引用)https://www.nihon-ma.co.jp/magazine/learn/due-diligence/

5. 買収価格の算定

- 企業評価:買収価格の算定には、上場企業ではP/E倍率やEV/EBITDAなどの市場アプローチを中心に、比較企業分析が行われることが多いです。中小企業の場合、EBITDA倍率や資産アプローチを中心に評価されることが多く、評価方法に差があります。

6. 交渉と契約書の作成

- 契約条件の交渉:買収価格やその他の条件について交渉が行われます。交渉には、契約書(M&A契約書)や株式売買契約書(SPA)が作成され、最終的な合意に至ります。

7. 買収の実行(クロージング)

- 買収完了:契約が締結され、M&Aが実行されます。上場企業では株主総会での承認や報告が必要な場合もありますが、中小企業では手続きが簡便で迅速に進むことが多いです。

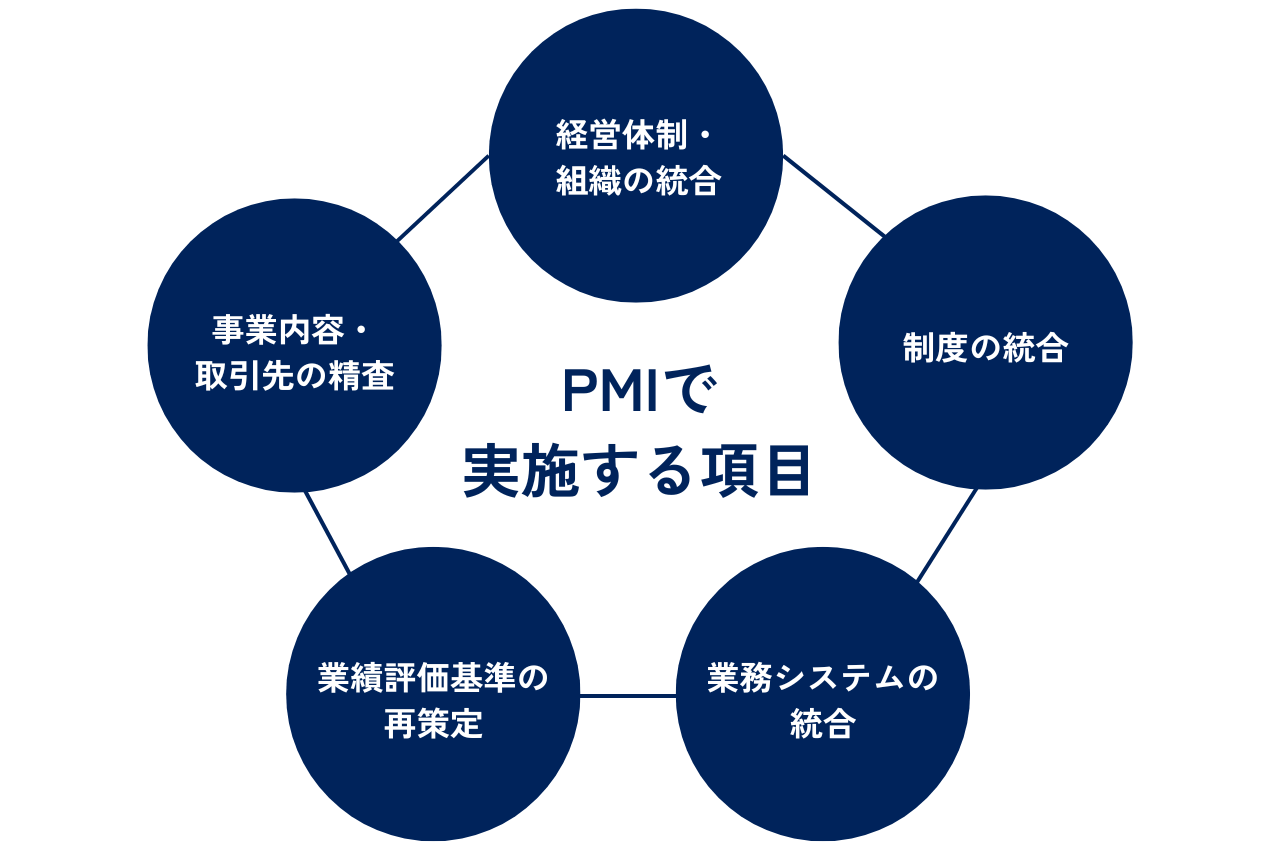

8. ポスト・マージャー・インテグレーション(PMI)

- 統合計画の実行:買収後の統合が最も重要な部分です。新しい組織文化やシステムの統合が行われ、経営資源の最適化が図られます。上場企業では、規模が大きいため、統合に関する調整が複雑になりますが、中小企業では比較的シンプルに進行することが多いです。

デューデリジェンスの違い

デューデリジェンスは、企業買収における最も重要な調査プロセスです。上場企業と中小企業では、情報の透明性や調査の範囲に違いがあります。

上場企業のデューデリジェンス

- 情報の透明性:上場企業は、四半期ごとの決算報告やIR資料を公開しており、基本的な財務データや事業内容はすぐにアクセス可能です。公開されている情報に基づいて、迅速かつ詳細なデューデリジェンスを実施できます。

- デューデリジェンスコスト:上場企業の場合、取引先や子会社、グローバルな事業展開などの要因から調査範囲が広く、コストも高額になります。目安として1000万円〜3000万円程度が一般的です。

- 考え方:上場企業は情報が公開されているため、透明性が高く、調査が比較的迅速に進みます。しかし、その分、調査範囲や詳細が増えるため、時間とコストがかかります。

中小企業のデューデリジェンス

- 情報の非公開性:中小企業は、情報公開の義務がないため、経営者から提供される情報に依存することが多いです。そのため、デューデリジェンスには時間がかかることもあります。

- デューデリジェンスコスト:中小企業のデューデリジェンスは規模に応じて異なりますが、100万円〜500万円程度が目安となります。規模が小さい分、コストは抑えられますが、情報不足に対するリスクがあります。

- 考え方:情報の収集が手動で行われるため、正確性を担保するためには経営者との密接なやり取りが求められます。

買収価格の算定方法

買収価格の算定は、M&Aの成否を決定する重要な要素です。上場企業と中小企業では、評価方法が大きく異なります。

上場企業の買収価格算定

- 市場アプローチ:上場企業は、株式市場で取引されているため、時価総額や株価を基にした評価が行われます。例えば、時価総額が1000億円の企業に対して、買収価格は1.2倍の1200億円となることがあります。

- P/E倍率やEV/EBITDA:上場企業の評価には、業界平均を基にした倍率が用いられます。例えば、P/E(株価収益率)が15倍で、年間利益が10億円の企業なら、買収価格は150億円になります。

- 考え方:上場企業では、株式市場の動向を反映した評価方法が一般的で、市場アプローチを中心に価格が決まることが多いです。

中小企業の買収価格算定

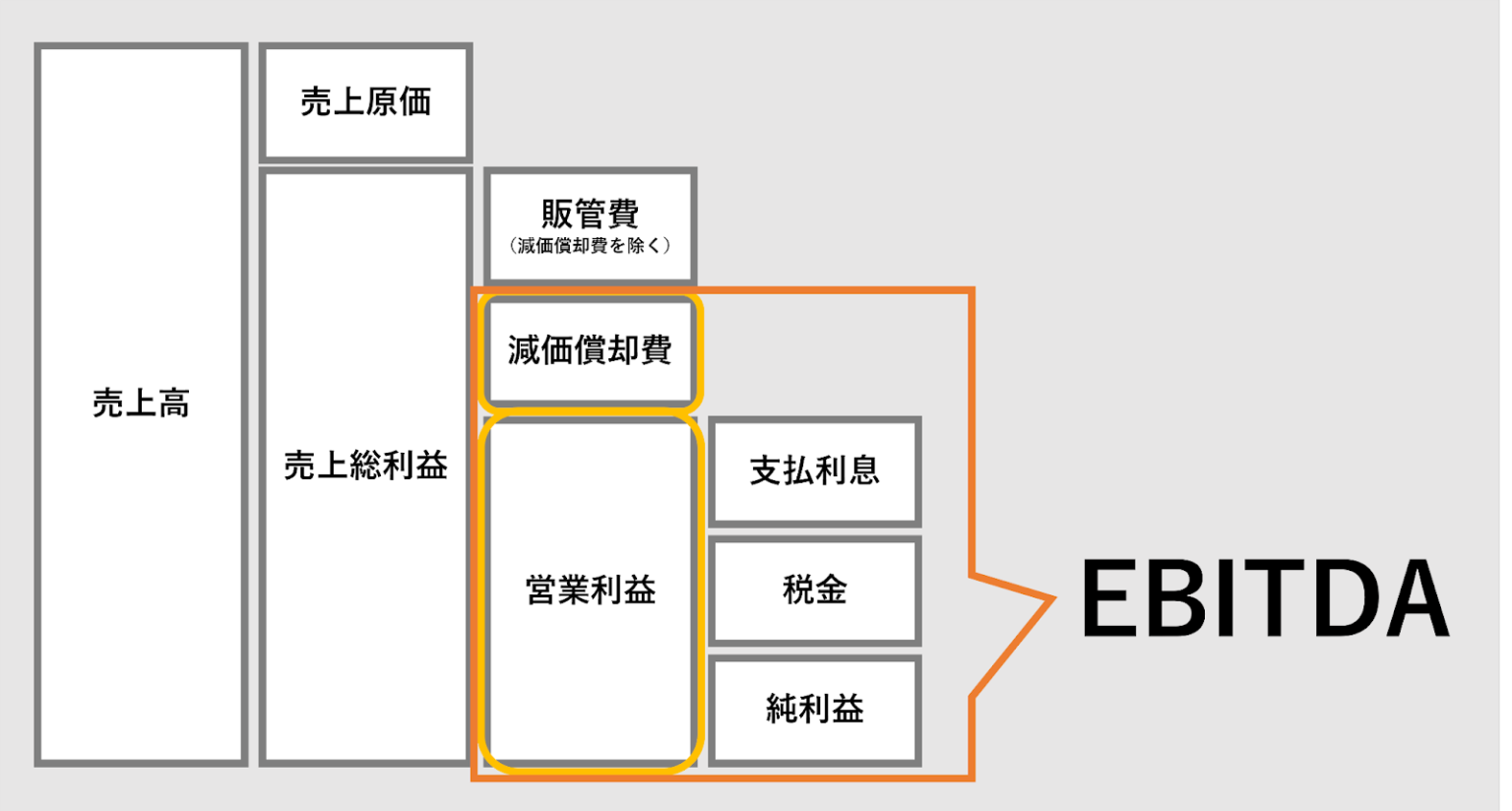

- 収益アプローチ:中小企業の買収価格は、主にEBITDA(利息・税金・減価償却前利益)を基にした評価が行われます。例えば、EBITDAが1億円の企業で、EBITDA倍率が5倍の場合、買収価格は5億円となります。

- 資産アプローチ:中小企業では、特に不動産や設備などの資産価値が大きい場合、その資産価値に基づいた評価が行われます。例えば、企業が10億円の資産を保有していれば、買収価格はその範囲で8億円〜9億円になることがあります。

- 考え方:中小企業では、収益性や資産価値が評価基準となることが多いです。特に安定した収益源を持つ企業や不動産資産が多い企業では、資産アプローチが重視されます。

EBITDA倍率の目安

企業の評価において、EBITDA(利息・税金・減価償却前利益)はよく使われる指標です。EBITDA倍率は、企業の価値をEBITDAで割ったもので、業界や企業の成長性に応じて倍率が異なります。

- 成熟企業(安定した業界):一般的に5倍〜8倍の範囲が多いです。例えば、消費財や食品業界などでは、この範囲で評価されることが多いです。

- 成長企業(急成長している業界):急成長している企業や業界(IT、テクノロジー、バイオテクノロジーなど)では、EBITDA倍率が8倍〜12倍またはそれ以上になることもあります。

- 低成長企業:低成長または危機的な業界においては、4倍〜6倍の低い倍率が設定されることがあります。

これらの倍率は、企業の将来の成長性や市場の動向に大きく依存します。特に急成長している業界では高い倍率が設定される傾向にあります。

会計処理の違い

M&A後の会計処理も、上場企業と中小企業では大きな違いがあります。

上場企業の会計処理

- 会計基準:上場企業は、IFRS(国際財務報告基準)や企業会計基準に従い、無形資産やのれんの評価、資産・負債の調整が求められます。特に、買収価格に対して無形資産やのれんの計上が行われるため、詳細な会計処理が必要となります。

- 考え方:上場企業では、会計基準が厳格であり、買収後の処理が複雑になります。資産評価やのれんの取り扱いには慎重な対応が求められます。

中小企業の会計処理

- 会計基準:中小企業では、比較的簡素な会計基準(J-GAAP)に基づき、会計処理が行われます。無形資産やのれんの計上は少ないことが多いため、会計処理は比較的簡便です。

- 考え方:中小企業では、買収後の会計処理がシンプルで、無形資産やのれんの計上が少ないため、負担が軽く済むことが多いです。

まとめ

以下の表で、上場企業と中小企業のM&Aプロセスの主要な違いを比較しました。

| 項目 | 上場企業 | 中小企業 |

|---|---|---|

| デューデリジェンスコスト | 1000万〜3000万円(情報が公開されているため、調査が広範囲) | 100万〜500万円(情報が限定的でシンプル) |

| 買収価格算定 | P/E倍率や時価総額を基に算定(市場の評価に影響) | EBITDA倍率や資産アプローチを基に算定(収益や資産に注目) |

| 会計処理 | IFRSや企業会計基準に基づく(複雑で詳細) | 簡易な中小企業会計基準(シンプル) |

| EBITDA倍率 | 5倍〜12倍(業界や企業の成長性に依存) | 4倍〜8倍(資産価値や収益性に基づく) |

M&Aの成功には、上場企業と中小企業の特性を理解し、それぞれに最適な戦略を立てることが不可欠です。上場企業は公開情報が豊富で評価が透明ですが、調査範囲が広くコストがかかります。中小企業では情報が限定されているため、経営者とのやり取りや評価方法が重要となります。

M&A関連用語 50選(日本語・中国語・英語)

- 合併 (ごうへい) / 合并 (Hébìng) – Merger

- 買収 (ばいしゅう) / 收购 (Shōugòu) – Acquisition

- 企業再編 (きぎょうさいへん) / 企业重组 (Qǐyè chóngzǔ) – Corporate Restructuring

- 株式譲渡 (かぶしきじょうと) / 股权转让 (Gǔquán zhuǎnràng) – Share Transfer

- 敵対的買収 (てきたいてきばいしゅう) / 敌对收购 (Díduì shōugòu) – Hostile Takeover

- 友好的買収 (ゆうこうてきばいしゅう) / 友好收购 (Yǒuhǎo shōugòu) – Friendly Takeover

- 公開買付け (こうかいかいづけ) / 公开收购 (Gōngkāi shōugòu) – Public Tender Offer

- 非公開買付け (ひこうかいかいづけ) / 非公开收购 (Fēi gōngkāi shōugòu) – Private Tender Offer

- 株式交換 (かぶしきこうかん) / 股票交换 (Gǔpiào jiāohuàn) – Share Swap

- 合併契約 (ごうへいけいやく) / 合并协议 (Hébìng xiéyì) – Merger Agreement

- 買収提案 (ばいしゅうていあん) / 收购提案 (Shōugòu tí’àn) – Acquisition Proposal

- 合併比率 (ごうへいひりつ) / 合并比例 (Hébìng bǐlì) – Merger Ratio

- デューデリジェンス / 尽职调查 (Jìnzhí diàochá) – Due Diligence

- 買収防衛策 (ばいしゅうぼうえいさく) / 收购防御措施 (Shōugòu fángyù cuòshī) – Poison Pill

- 経営統合 (けいえいとうごう) / 经营整合 (Jīngyíng zhěnghé) – Business Integration

- 経営陣 (けいえいじん) / 管理层 (Guǎnlǐ céng) – Management Team

- 買収先企業 (ばいしゅうさききぎょう) / 收购目标公司 (Shōugòu mùbiāo gōngsī) – Target Company

- 統合計画 (とうごうけいかく) / 整合计划 (Zhěnghé jìhuà) – Integration Plan

- 親会社 (おやがいしゃ) / 母公司 (Mǔ gōngsī) – Parent Company

- 子会社 (こがいしゃ) / 子公司 (Zǐ gōngsī) – Subsidiary

- 譲渡契約 (じょうとかいやく) / 转让协议 (Zhuǎnràng xiéyì) – Transfer Agreement

- 取引先企業 (とりひきさききぎょう) / 交易方公司 (Jiāoyì fāng gōngsī) – Counterparty Company

- 資産売却 (しさんばいきゃく) / 资产出售 (Zīchǎn chūshòu) – Asset Sale

- 株式公開 (かぶしきこうかい) / 股票公开发行 (Gǔpiào gōngkāi fāxíng) – Public Offering

- 役員報酬 (やくいんほうしゅう) / 高管薪酬 (Gāoguǎn xīnchóu) – Executive Compensation

- 競争法 (きょうそうほう) / 反垄断法 (Fǎn lǒngduàn fǎ) – Antitrust Law

- 独占禁止法 (どくせんきんしほう) / 反垄断法规 (Fǎn lǒngduàn fǎguī) – Antimonopoly Law

- 資本提携 (しほんていけい) / 资本合作 (Zīběn hézuò) – Capital Partnership

- バリュエーション / 估值 (Gūzhí) – Valuation

- 投資家関係 (とうしかかんけい) / 投资者关系 (Tóuzī zhě guānxì) – Investor Relations

- シナジー効果 (しなじーこうか) / 协同效应 (Xiétóng xiàoyìng) – Synergy Effect

- 負債 (ふさい) / 负债 (Fùzhài) – Liabilities

- 利益相反 (りえきそうはん) / 利益冲突 (Lìyì chōngtú) – Conflict of Interest

- 契約解除 (けいやくかいじょ) / 合同解除 (Hétóng jiěchú) – Contract Termination

- 株主総会 (かぶぬしそうかい) / 股东大会 (Gǔdōng dàhuì) – Shareholders’ Meeting

- アクションプラン / 行动计划 (Xíngdòng jìhuà) – Action Plan

- 合併報告書 (ごうへいほうこくしょ) / 合并报告 (Hébìng bàogào) – Merger Report

- 融資契約 (ゆうしけいやく) / 融资协议 (Róngzī xiéyì) – Financing Agreement

- 資本構成 (しほんこうせい) / 资本结构 (Zīběn jiégòu) – Capital Structure

- リスク管理 (りすくかんり) / 风险管理 (Fēngxiǎn guǎnlǐ) – Risk Management

- 市場シェア (しじょうしぇあ) / 市场份额 (Shìchǎng fèn’é) – Market Share

- 取締役会 (とりしまりやくかい) / 董事会 (Dǒngshì huì) – Board of Directors

- 事業計画 (じぎょうけいかく) / 商业计划 (Shāngyè jìhuà) – Business Plan

- 契約締結 (けいやくていけつ) / 合同签订 (Hétóng qiāndìng) – Contract Signing

- 株主の同意 (かぶぬしのどうい) / 股东同意 (Gǔdōng tóngyì) – Shareholder Approval

- 実行可能性 (じっこうかのうせい) / 可行性 (Kěxíng xìng) – Feasibility

- 内部統制 (ないぶとうせい) / 内部控制 (Nèibù kòngzhì) – Internal Control

- 法的影響 (ほうてきえいきょう) / 法律影响 (Fǎlǜ yǐngxiǎng) – Legal Impact

- 利益配分 (りえきはいぶん) / 利润分配 (Lìrùn fēnpèi) – Profit Allocation

- 企業文化統合 (きぎょうぶんかとうごう) / 企业文化整合 (Qǐyè wénhuà zhěnghé) – Corporate Culture Integration

コメント