中国市場において、財務不正を防ぐことは企業の信頼性を保つために欠かせない要素です。

特に、規模の大きな企業から中小企業まで、財務管理の透明性や適切な内部統制の維持が重要となります。不正行為は企業の評判を損なうだけでなく、法的な問題を引き起こす可能性もあります。

本記事では、実務で活用できる具体的な管理ポイントを紹介し、

中国における財務不正防止策を強化する方法を解説します。

日系企業の皆様が中国ビジネスで最も頭を悩ます事の一つに

財務の不正問題があると思います。

特に日本人の感覚と大きく異なり、日本では発生しない様な問題が

日常的に発生しているのが現状です。

今回の記事を読んでいただくことで基礎的な財務不正防止のための

基礎知識が身につき実務でも役立つと思いますので

是非最後まで読んでいただき事をお勧めいたします。

内部統制の強化

内部統制は、財務不正を防ぐための最も基本的な枠組みです。内部統制がしっかりしていなければ、財務データに不正な操作が加えられるリスクが高まります。実務での取り組みとしては、以下の方法が有効です。

権限分掌の明確化

財務管理において、責任と権限を明確に分けることは、誤操作や不正行為を防ぐための重要なステップです。このアプローチにより、企業の財務業務における透明性と信頼性が向上し、不正やミスを未然に防ぐことができます。以下では、具体的にどのように責任と権限を分けることが不正防止につながるのかについて詳しく解説します。

責任と権限の分掌とは?

財務管理における「責任と権限の分掌」とは、財務処理を行うスタッフや部門に対して、その業務の範囲と承認権限を明確に区別することを意味します。具体的には、業務を実行する担当者と、その結果を承認・確認する責任者を分けることです。この分掌により、各業務のプロセスが透明になり、不正行為や誤操作が起きにくくなります。

例えば、以下のような形で分掌を実施します:

- 会計処理を担当する部門と承認を担当する部門を分ける

会計処理を実行する部門(例えば、経理部門)と、その内容を承認する部門(例えば、経営層や財務部門)を分けることで、一部門が単独で取引を処理し、承認することがないようにします。この分掌により、不正や誤操作を行うリスクを低減できます。 - 重要な取引の承認には複数人の確認を必須にする

取引の承認を複数の担当者が関与する形にすることで、ひとりの担当者による不正行為や誤った判断を防ぎます。例えば、高額な支払い、契約の締結、大きな投資など、重要な取引については、複数の管理職が確認・承認することを必須にします。

誤操作や不正リスクを減らす効果

責任と権限の分掌を明確にすることで、誤操作や不正のリスクを以下の方法で低減できます。

- チェックアンドバランス(相互チェック)の導入

業務において一人の担当者がすべての手続きを完了できないようにすることで、相互チェックが機能します。例えば、経理担当者が取引を入力し、経営層がその内容を承認することにより、誤って入力された情報や不正行為を二重に確認する体制が構築されます。これにより、単一の担当者による誤った操作や不正が発覚しやすくなります。 - 権限の一元化を避ける

すべての権限が一つの部門や一人に集中していると、その担当者が誤った処理を行ったり、不正を働いた場合に気づきにくくなります。複数の部門や担当者に権限を分配することで、不正や誤操作が長期間見逃されることなく早期に発覚します。

重要な取引や契約書の承認プロセス

企業の重要な取引や契約書に関しては、承認プロセスに複数人の確認を必須とすることで、より高いレベルの精度と透明性が確保されます。

- 複数の確認者を設定

特に高額な取引や契約書、資産の売買など、企業にとって重要な取引には、最低でも二人以上の上司または関連部署が確認・承認する体制を確立します。この承認プロセスを複数段階に設定することで、重要な判断に誤りがないか、また不正が行われていないかを確認できます。 - 分業によるリスク低減

契約書や取引内容を一人の担当者が単独でチェック・承認するのではなく、複数の担当者が異なる視点から検討を行うことで、リスクを最小限に抑えます。例えば、法務部門が契約書の内容を確認し、経理部門が取引の妥当性を確認するなど、役割を分けて専門的な確認を行います。 - 承認フローの文書化と透明化

承認プロセスを文書化し、誰がどの段階で承認するのかを明確に記録として残すことが重要です。これにより、後で承認プロセスが適正に行われたかを簡単に追跡でき、不正行為や誤った判断を防ぐための監視が強化されます。

内部監査と連携

責任と権限の分掌が適切に行われていれば、内部監査はさらに効果的に機能します。

- 監査の範囲と重点項目

内部監査部門は、財務業務の責任者が適切に役割分担を行っているか、承認プロセスが守られているかを監視します。特に重要な取引や契約書の承認については、監査部門がその履行状況を確認し、不正の兆候を早期に発見します。 - リアルタイムな監視とフィードバック

定期的な監査だけでなく、日常的な監視体制を構築することも重要です。担当者が業務を進める中で、承認プロセスが適正に実行されているかをリアルタイムで監視し、不正の兆候を見逃さないようにします。

企業文化としてのリスク管理

責任と権限を分けることは、単に内部ルールとして設定するだけでなく、企業文化として浸透させることが重要です。全従業員に対して、透明性と正当性を守る文化を根付かせることで、不正行為の抑制がさらに強化されます。

- 企業全体の意識改革

定期的に従業員向けに、倫理教育やリスク管理の重要性を教育します。特に、財務部門に従事する人々に対して、責任と権限の分掌がどれだけ重要かを周知徹底させることが、企業の健全な運営に貢献します。

まとめ

財務処理の責任と権限を明確に分けることで、不正行為や誤操作を防止するための効果的な仕組みが作られます。特に重要な取引や契約書の承認プロセスを複数人で確認することで、企業内での透明性が高まり、業務の信頼性が向上します。このような分掌と承認プロセスを確立することは、企業にとって不可欠なリスク管理手段となり、長期的に健全な運営を支える重要な要素となります。

業務プロセスの標準化と文書化

財務プロセスを標準化し、業務フローを文書化することは、企業の財務管理における透明性を高め、効率的で一貫性のある運営を実現するための重要なステップです。このプロセスは、財務不正の防止に加えて、誤操作や手順漏れの防止にも効果的です。ここでは、財務プロセスの標準化と業務フローの文書化について、具体的に解説します。

財務プロセスの標準化とは?

財務プロセスの標準化とは、企業の財務業務において一貫した方法で行う手順やルールを確立することを指します。これには、仕訳や決算、支払い処理、収益認識、報告の作成など、あらゆる財務業務の流れが含まれます。標準化されたプロセスを適用することで、次のようなメリットがあります。

- 一貫性の確保

財務業務の標準化により、どの部門で行われる業務であっても、同じ手順に基づいて業務が実行されます。これにより、担当者が異なっても、常に同じ基準で業務が進められるため、一貫性が保たれます。 - 監査とレビューの簡素化

標準化されたプロセスは、監査や内部レビューを行う際に非常に有用です。業務が一貫して行われているため、問題が発生した場合、どの段階で誤りが生じたのかを迅速に特定できます。これにより、監査時間が短縮され、誤りを早期に発見できるようになります。 - 不正防止

標準化されたプロセスは、各取引の処理手順が明確に定められているため、意図的な誤操作や不正行為が起こりにくくなります。また、各ステップでチェックポイントを設けることで、不正が発生した場合に即座に発見できます。

業務フローの文書化とは?

業務フローの文書化は、標準化された財務プロセスを具体的に書き起こし、誰が、どのように、何を行うかを明確にしたものです。業務フローを文書化することにより、企業全体でプロセスが統一され、業務の透明性が確保されます。文書化には次のような要素が含まれます。

- プロセスマップの作成

業務の流れを視覚的に示したプロセスマップを作成することは、業務の理解を深めるために非常に有効です。例えば、仕訳処理、決算処理、請求書の支払いなど、それぞれのプロセスをフローチャート形式で示すことで、従業員がどこで何をすべきかを直感的に理解できます。 - 役割と責任の明確化

財務業務に関わる各部門や従業員の役割と責任を文書化することも、標準化の一部です。誰が何を担当するのか、誰が承認を行うのかなど、責任の所在を明確にすることで、業務の混乱を防ぎます。また、責任者を明確にすることで、問題発生時に迅速に対応できる体制が整います。 - 手順書とガイドラインの作成

各業務ごとに詳細な手順書やガイドラインを作成し、これを従業員が参照できるようにします。例えば、仕訳処理を行う場合の具体的な手順や、特定の会計ソフトを使用する方法を詳細に記載することで、従業員がプロセスを遵守しやすくなります。

透明性の高い運営の実現

業務フローの標準化と文書化により、透明性が高い運営が実現します。具体的には、次のような効果があります。

- 全社員がプロセスを理解し、従うことを促進

財務プロセスが標準化され、文書化されることで、すべての従業員がプロセスを理解し、確実に従うことが求められます。これにより、業務の整合性が取れ、各部署間でのコミュニケーションも円滑になります。従業員は業務の進行がどの段階にあるのか、誰が次に何をすべきかを把握できるため、業務の流れがスムーズに進みます。 - 問題の早期発見

標準化された手順があれば、業務が一貫して行われるため、異常やエラーが発生した際にその兆候を早期に察知できます。業務フローのどこかで問題が発生すれば、すぐに対処が可能となり、問題が広がる前に解決できます。 - 外部監査や内部監査の効率化

業務フローが明確に文書化されていると、監査の際に必要な情報がすぐに提供できるため、監査が効率的に進みます。監査プロセスがスムーズに行われることで、財務管理の透明性が高まり、企業の信頼性を向上させます。

誤操作や手順漏れの防止

標準化された財務プロセスと業務フローの文書化は、誤操作や手順漏れを防止するために非常に効果的です。以下の方法で、これらのリスクを最小限に抑えることができます。

- チェックリストの導入

各業務にチェックリストを導入し、各ステップが完了したことを確認できるようにします。これにより、手順漏れがなくなり、業務が確実に進行します。また、各項目が完了するまで次に進むことができない仕組みを設けることで、誤操作を防ぎます。 - 自動化ツールの活用

業務フローに自動化ツールを組み込むことで、手作業によるエラーを減らすことができます。例えば、経費申請や承認のフローを自動化し、定められた手順に沿って自動的に処理を進めることで、人為的なミスを減少させます。 - 定期的なプロセスのレビューと改善

標準化されたプロセスが常に最適であるとは限りません。定期的にプロセスをレビューし、改善点を見つけて更新します。新たなリスクや業務の効率化が求められる場合、改善策を導入し、常に最適なプロセスを維持します。

まとめ

財務プロセスの標準化と業務フローの文書化は、企業運営における透明性を高め、効率的で一貫性のある財務管理を実現するために欠かせません。これにより、不正行為や誤操作、手順漏れを防止し、企業全体の健全な運営を支える基盤を構築できます。標準化された手順と明確な業務フローは、内部監査や外部監査を効率化し、問題の早期発見や改善にも寄与します。

定期的な内部監査の実施

内部監査は、企業の財務運営の透明性を確保し、内部統制を強化するために不可欠なプロセスです。特に、財務管理において適正な処理が行われているかをチェックすることは、企業の健全性を保つための基盤です。内部監査を定期的に実施することによって、帳簿の誤りや不正行為の兆候を早期に発見し、企業全体のリスク管理を強化できます。

内部監査の目的と重要性

内部監査は、企業内部で発生し得る不正や誤り、リスクを特定し、それに対する改善策を提供するための重要な活動です。特に財務管理において、監査が適切に行われていない場合、帳簿の誤りや不正取引、さらには法律違反が見逃されるリスクがあります。定期的な内部監査の実施は、以下の目的を持ちます:

- 不正の早期発見:企業内で発生する可能性のある不正行為(例えば、不正な経費処理や架空取引など)を早期に発見することができます。これにより、リスクを未然に防ぎ、企業の財務状況を守ります。

- 法的コンプライアンスの確保:企業が各種の法規制に準拠しているか、会計基準や税務の要件を満たしているかを確認します。これにより、法的トラブルや罰則を避けることができます。

- 業務効率の改善:内部監査を通じて業務プロセスの無駄や非効率を見つけ出し、業務の改善点を提案できます。これにより、企業全体の業務効率が向上し、コスト削減にも繋がります。

監査の実施タイミングと頻度

内部監査は、年に一度の外部監査とは異なり、もっと頻繁に実施する必要があります。以下のようなタイミングで監査を実施することが推奨されます。

- 四半期ごとの監査

年に一度の監査では、事業活動の短期間の変化を反映しきれない可能性があります。四半期ごとの監査を実施することで、企業の活動に関するリアルタイムなフィードバックが得られ、不正行為の早期発見や、財務報告の誤りを迅速に修正できます。 - 重要な取引や契約の実施後の監査

新しい大きな取引が発生した場合や重要な契約が締結された後は、その取引が適切に行われているかを確認するために監査を行うことが重要です。例えば、新しい取引先との契約、支払い条件、仕入れ品目などの確認を行います。 - 異常事態の発生後の監査

異常な取引や業務が発生した場合には、迅速に内部監査を実施してその原因や影響を調査します。例えば、予期しない大きな支出や不明な費用の発生などがあった場合、即座に監査を行って問題を特定します。

監査プロセスの進め方

内部監査を実施する際には、以下のプロセスを通じて、監査の効率性と効果を最大化することが重要です。

- 監査計画の策定

監査を実施する前に、どの業務や取引を重点的に監査するかを計画します。これには、過去に不正や誤りが発生した領域、取引先の信用度、企業のリスクマネジメント体制などを考慮します。 - 監査手順の実行

監査員は、事前に定められた監査手順に従い、財務データや取引記録を調査します。必要に応じて、証拠を収集し、関連部門や関係者から情報を得ることで、疑わしい取引や不正行為を発見します。 - 問題の特定と報告

監査の結果、不正行為や不適切な処理が発見された場合、その内容を詳細に報告します。また、監査報告書には改善点や再発防止策を含め、経営層へのフィードバックを行います。 - 改善策の提案と実施状況のフォローアップ

監査結果に基づいて、企業の財務管理や業務プロセスに改善策を提案します。改善策が実施された後は、その効果をフォローアップし、再発防止が実現されているかを確認します。

内部監査のためのツールと技術の活用

最近では、内部監査をより効果的に行うために、さまざまなツールや技術が利用されています。以下のような方法で監査効率を高めることができます。

- 監査ソフトウェアの導入

内部監査専用のソフトウェアを導入することで、監査プロセスの記録をデジタル化し、データ分析を効率的に行うことができます。これにより、監査時間を短縮し、精度の高い監査が可能になります。 - データ分析技術の活用

ビッグデータ分析やAI技術を活用し、異常取引の兆候を自動で検出することができます。例えば、大量の取引データを解析し、不自然なパターンを見つけ出すことができます。 - クラウドベースの監査管理システム

クラウドベースのシステムを使用することで、監査チームがリアルタイムで情報を共有し、効率的に調査を進めることができます。遠隔地にいる監査員と情報共有ができるため、監査のスピードと精度が向上します。

定期的な内部監査のメリット

内部監査を定期的に実施することには多くのメリットがあります。

- リスクの早期発見

定期的な監査を行うことで、リスクを早期に発見でき、適切な対応が可能になります。これにより、大きな問題に発展する前に対処でき、企業の安定性を保つことができます。 - 財務報告の正確性向上

定期的に監査を行うことで、財務報告が正確であるかどうかを常に確認できるため、企業の財務状態が正確に反映されるようになります。これは、投資家や株主からの信頼を得るために不可欠です。 - 内部統制の強化

内部監査を通じて、企業内の統制が適切に機能しているかを確認することができ、必要な改善策を講じることができます。これにより、企業の運営がより効率的かつ安全になります。

まとめ

定期的な内部監査は、財務不正の早期発見や企業の透明性を高めるための重要な手段です。内部監査を頻繁に実施することで、財務報告の正確性や業務効率の向上が期待でき、不正行為を防ぐ強力な防御策となります。監査計画を策定し、ツールや技術を活用しながら、企業全体の健全な運営を支えていくことが求められます。

財務報告の透明性を高める

財務報告が不透明であると、不正が隠れやすくなります。特に、経営陣や投資家に対して、透明性を保った報告を行うことは信頼性を向上させます。

リアルタイムの財務報告システムの導入

企業にとって、財務状況を正確かつ迅速に把握することは、健全な経営を行うために不可欠です。従来の財務報告は、月次や四半期ごとに行われることが多く、タイムラグが生じるため、経営陣が最新の財務状況を把握するのに時間がかかることがありました。しかし、リアルタイムの報告システムを導入することで、この問題を解決し、財務データの透明性を高め、迅速な意思決定を可能にします。以下では、リアルタイムの財務報告システムがどのように企業運営に役立つのかについて詳しく解説します。

リアルタイムの財務報告システムとは?

リアルタイムの財務報告システムとは、日々の取引が即座に記録され、経営層や関係者が最新の財務状況を常に確認できるシステムです。このシステムは、財務データを即時に反映させることにより、企業が現在の状況を正確に把握できるようにします。

具体的には、以下のような特徴を持っています:

- 自動化されたデータ更新

財務システムが取引データを自動的に処理し、日々の収支や取引内容をリアルタイムで更新します。これにより、経理部門や財務部門が手動でデータを入力する手間を省き、エラーを減らすことができます。 - ダッシュボードによる視覚的なデータ表示

リアルタイムで更新されるデータは、ダッシュボードなどの視覚的なツールを通じて、経営層や関係者に直感的に表示されます。これにより、膨大なデータを簡単に理解し、迅速に意思決定ができるようになります。 - データの一元化

財務情報が全て一元化され、経営層がすべての財務データを一つのプラットフォームで確認できるようになります。これにより、異なる部門間での情報共有がスムーズになり、誤解や情報の重複を防ぐことができます。

財務データの透明性向上

リアルタイムの財務報告システムを導入することにより、企業内の財務データの透明性が大幅に向上します。透明性が高いことは、外部監査、株主、投資家、取引先など、企業の信頼性を高めるために非常に重要です。

- 迅速な問題発見と修正

財務データが即座に更新されることで、異常な取引や予算オーバーなどの問題を迅速に発見できます。これにより、問題が大きくなる前に早期に修正が行え、企業の財務健全性を維持することができます。 - 外部監査の効率化

透明性の高いデータは、外部監査の際にも重要です。監査担当者が最新の財務データにアクセスできるため、監査プロセスがスムーズに進み、監査結果の信頼性が高まります。 - 法規制の遵守

財務報告の透明性が向上することで、法規制や会計基準を順守していることが確認しやすくなります。これにより、法的リスクを回避し、企業の社会的責任を果たすことができます。

経営層の迅速な意思決定

リアルタイムの財務報告システムにより、経営層は常に最新の財務情報を把握できるため、迅速で正確な意思決定が可能になります。これにより、企業の経営判断がタイムリーかつ的確に行われ、競争力が高まります。

- 現状に基づく意思決定

財務情報がリアルタイムで提供されるため、経営層はその時点での正確な状況に基づいて意思決定を行えます。例えば、資金繰りの調整や投資判断などを迅速に行うことができ、企業の戦略的な方向性に即座に対応できます。 - 予測に基づく計画立案

リアルタイムのデータを使用して、将来のキャッシュフローや収益予測を作成することができます。これにより、経営層は長期的な戦略を策定する際に、現在の財務状況に基づいて適切な予測を行うことができます。 - 異常の早期発見と対応

例えば、売上が予想を下回っている場合や、支出が急激に増加している場合、経営層はすぐにその問題を把握し、迅速に対応することができます。この迅速な対応が、企業の財務状況を悪化させるリスクを減らします。

リスク管理の強化

リアルタイムの財務報告システムを導入することで、企業はリスク管理を強化することができます。即座にデータが反映されることで、潜在的なリスクを早期に察知し、対応策を講じることが可能になります。

- キャッシュフローの監視

キャッシュフローは企業運営において最も重要な指標の一つです。リアルタイムでキャッシュフローを監視することで、資金繰りに問題が生じる前に対策を講じることができます。 - 財務指標の追跡

財務健全性を示す指標(流動比率、自己資本比率、売上高利益率など)をリアルタイムで監視し、異常があれば即座にその原因を調査します。これにより、リスクの早期発見とその対応が可能になります。 - 迅速なリスク対応

財務データが即座に反映されるため、企業は新たなリスク(例えば、市場変動や経済的な不確実性)の発生に迅速に対応することができます。これにより、リスクを最小限に抑え、企業の持続的な成長を支えることができます。

まとめ

リアルタイムの財務報告システムを導入することは、企業が財務状況を迅速かつ正確に把握するために非常に重要です。これにより、経営層は常に最新のデータに基づいた意思決定を行い、透明性の高い運営を実現できます。また、財務データの即時更新により、リスクの早期発見と迅速な対応が可能となり、企業の健全な成長を支えます。

外部監査の活用

財務報告の信頼性は、企業の透明性を高め、ステークホルダーの信頼を得るために極めて重要です。企業が財務報告を行う際、報告内容の正確性と信頼性を保証するためには、外部監査を受けることが非常に効果的です。外部監査は、第三者機関が企業の財務報告を確認し、その内容が会計基準や法規制に適合しているかをチェックするプロセスです。定期的に外部監査を受けることによって、企業は財務情報の透明性を高め、外部からの信頼を強化できます。

以下では、外部監査が財務報告の信頼性を高める方法とそのメリットについて詳しく解説します。

外部監査による財務報告の正確性の保証

外部監査を受ける最大の目的は、財務報告が正確であるかどうかを独立した第三者が確認することです。企業の経営陣が報告する財務情報が正確であるかどうかを客観的に評価することによって、以下のような利点があります:

- 誤りや不正の発見

外部監査人は、企業の財務報告を精査することで、誤った会計処理や不正な取引、会計基準の不適用などを発見できます。監査人は専門知識と経験を持っており、企業内部の担当者が見逃しがちなエラーや不正を見つけることができます。監査の結果として不正や誤りが発見されることは、企業にとって早期に問題を修正するチャンスとなります。 - 適切な会計基準の適用の確認

外部監査人は、企業が採用している会計基準(例えば、IFRSやGAAPなど)に従って財務報告を行っているかを確認します。これにより、企業の財務報告が正当な基準に従い、国際的にも認められた会計処理がなされていることが保証されます。

外部監査が企業の透明性を高める

外部監査を受けることにより、企業はその財務報告の信頼性を第三者に証明することができます。監査結果が適切に公開されることで、企業の透明性が向上し、次のような利点があります:

- ステークホルダーへの信頼提供

外部監査を受けることによって、株主、投資家、取引先、顧客などのステークホルダーに対して、企業が透明かつ正当な財務報告を行っていることを示すことができます。これにより、企業に対する信頼が高まり、投資家や取引先との関係が強化されます。 - 企業の価値の向上

透明性が高い企業は、市場や投資家にとって魅力的な存在となり、企業価値が向上する可能性があります。特に上場企業にとって、信頼性の高い財務報告は株価にも影響を与える要素となり、適切な監査を受けていることが投資家に安心感を与えます。 - 法的・規制面での信頼性

企業が外部監査を受けていることは、法規制を遵守していることを示す証拠となります。多くの国や地域では、上場企業や一定規模以上の企業に対して外部監査が義務付けられており、その結果が公開されることによって、企業は法的要件を満たしていることを証明できます。

外部監査が不正の疑念を避ける

外部監査は、不正行為を発見し、それを防ぐための重要な手段です。監査を通じて不正行為が明らかになり、修正されることが期待されます。以下のような点で、不正行為の疑念を避けることができます:

- 不正行為の抑止効果

企業が外部監査を受けることを公表することで、従業員や取引先に対して不正行為が行われにくくなるという抑止効果が働きます。監査人による厳格なチェックが入るため、不正な取引や会計処理が行われるリスクが減少します。 - 不正の早期発見と対処

外部監査人が財務諸表を精査することで、架空取引や粉飾決算、不正な利益操作などの不正行為が早期に発見されます。これにより、不正行為が発覚した際には迅速に対処することができ、企業の信頼性を守ることができます。 - 透明な対応

不正が発覚した場合、監査結果が公開されることにより、企業はどのように不正を対処したか、その後の改善策を明示することができます。これにより、企業の透明性がさらに高まり、外部からの信頼を回復するための手助けとなります。

外部監査結果の公開と企業の社会的責任

外部監査の結果が公開されることで、企業の社会的責任(CSR)が強化されます。監査報告書が公開されることで、企業はその財務状況に関する情報を透明にし、社会的責任を果たしていることを証明します。

- 株主・投資家への報告

上場企業などでは、外部監査の結果を株主総会で報告することが義務付けられている場合もあります。監査結果を株主に報告することで、企業の経営状態を正確に伝えることができ、株主や投資家の信頼を維持することができます。 - 社会的責任の遂行

財務報告に対する透明性が高い企業は、社会的責任を意識した経営を行っていると評価されます。これにより、企業の社会的な評価が高まり、ブランド価値や顧客の信頼も向上します。

まとめ

外部監査は、企業の財務報告の正確性を保証し、透明性を高めるための非常に重要なプロセスです。定期的な外部監査を受けることで、企業は不正行為を防ぎ、誤った情報を発信するリスクを減らすことができます。また、監査結果が適切に公開されることによって、企業の社会的責任を果たし、外部からの信頼を得ることができます。これにより、企業の健全な運営と長期的な成長が支えられることになります。

財務報告書の公開

財務報告書の公開は、企業の経営状況を透明にし、外部の監視を促すことで、企業活動に対する信頼を高める重要な手段です。特に、株主や投資家、取引先などのステークホルダーに対して財務報告書を公開することによって、企業の経営状況が正確に反映され、不正行為のリスクを減少させることができます。このプロセスは、企業の財務運営に対する監視を強化し、長期的な信頼構築に寄与します。

以下に、財務報告書の公開が企業にもたらす具体的な効果について解説します。

外部の監視を促進

財務報告書の公開は、企業がその財務状況を外部のステークホルダーに対して透明に示す手段となります。この公開により、企業活動に対する外部の監視が強化されます。

- 株主・投資家の監視強化

財務報告書が公開されることによって、株主や投資家は企業の経営状況を直接把握することができます。このため、株主や投資家は企業の戦略的意思決定や財務パフォーマンスに対して積極的に意見を表明することが可能となり、企業活動に対する外部の監視が促進されます。 - 規制当局や監査機関の役割

財務報告書を公開することで、規制当局や監査機関は企業の経営が法的および会計基準に従って行われているかをチェックできます。外部の監視が強化されることにより、企業は適正な財務運営を求められるようになります。

企業活動への信頼の向上

財務報告書の公開は、企業の透明性を高め、ステークホルダーに対して信頼性のある情報を提供することができます。これにより、企業の社会的な信頼が向上します。

- ステークホルダーの信頼獲得

投資家や取引先は、財務報告書を通じて企業の経営状況を理解し、企業の経営能力に対する信頼を深めることができます。財務報告書が適切に公開されることで、企業が市場で信頼される存在となり、投資家の関心を引き、取引先とのビジネス関係も安定します。 - ブランド価値の向上

企業が透明な財務報告を行っている場合、消費者や社会全体からの信頼が高まり、ブランド価値が向上します。企業活動に対する信頼が強化されることで、顧客の選好を得やすくなり、市場における競争力が向上します。

企業経営状況の正確な反映

公開された財務報告書は、企業の実際の経営状況を正確に反映するため、経営陣や外部のステークホルダーは、企業の健全性やリスクを適切に評価することができます。

- 経営戦略の透明化

財務報告書には、企業の収益構造や資産状況、負債の状況が詳細に記載されています。これにより、経営陣の戦略がどれほど効果的であるか、またはどのような課題があるのかを明確に理解することができます。外部のステークホルダーは、この情報を基に企業の将来性や成長可能性を評価します。 - パフォーマンスの追跡と評価

財務報告書は企業の業績指標を示す重要なツールです。外部のステークホルダーは、これを通じて企業のパフォーマンスを追跡し、評価することができます。特に投資家にとっては、企業の収益性、流動性、資本構成などを評価するための基本的な情報源となります。

不正行為のリスク減少

財務報告書の公開は、企業の財務データを公開することにより、不正行為のリスクを減少させるための強力な手段となります。公開された情報は、外部からの監視を受けやすくし、不正を行うリスクを抑制します。

- 内部統制の強化

財務報告書を公開することにより、企業の内部統制が強化されます。公開された情報は、会計基準や法律に従って作成される必要があり、企業の財務管理体制が適切に運営されているかを外部から確認することができます。これにより、不正行為や誤った財務報告のリスクを低減させることができます。 - 不正行為の発見と抑止

財務データが公開され、外部のステークホルダーによる監視を受けることで、不正行為を発見しやすくなります。例えば、異常な支出や利益操作などがあれば、監査や報告を通じて即座に明らかにされ、対処されます。公開されたデータは、不正行為を抑制する効果的な手段となります。 - 規制の遵守

公開された財務報告書は、企業が会計基準や税法、その他の法規制を遵守しているかを示す証拠となります。透明性のある財務報告を行うことにより、企業は法的リスクを最小限に抑え、社会的な信頼を守ります。

まとめ

財務報告書の公開は、企業にとって多くの利点をもたらします。まず、外部の監視が促進され、企業の信頼性が高まるとともに、透明な経営が推進されます。また、公開された財務データは企業の実際の経営状況を正確に反映し、不正行為のリスクを減少させる重要な手段です。企業が定期的に財務報告書を公開することは、社会的責任を果たし、長期的な信頼を築くための不可欠な要素となります。

ITシステムとデータ分析による監視

テクノロジーを活用することで、財務管理の精度を高め、不正行為をリアルタイムで監視することが可能になります。

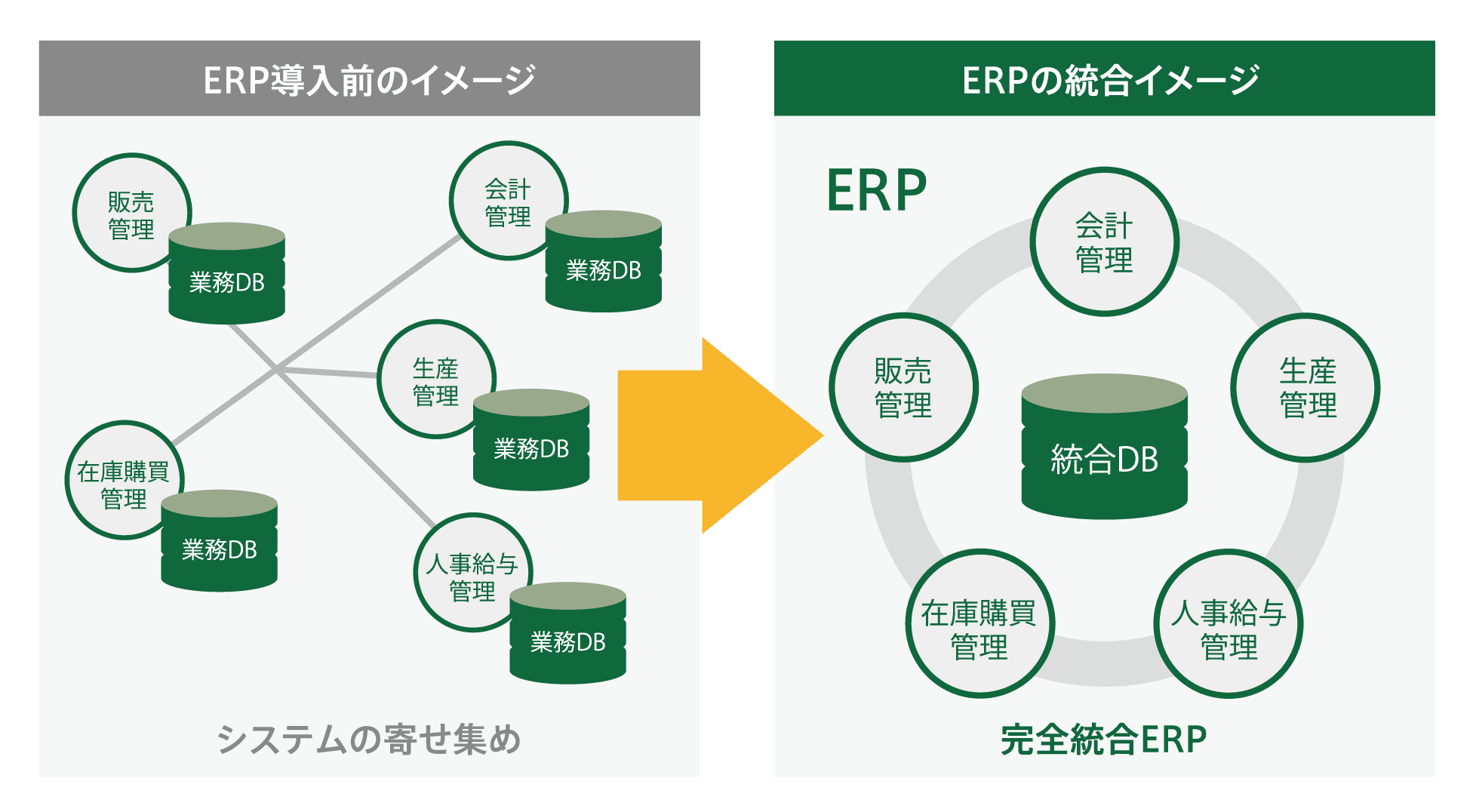

ERPシステムの導入

統合業務管理システム(ERP: Enterprise Resource Planning)は、企業のさまざまな業務プロセスを一元的に管理するための強力なツールです。ERPを導入することにより、企業内の取引データや業務フローが統合され、リアルタイムで管理されるようになります。これにより、会計データの正確性が向上し、誤りや不正操作が減少するとともに、経営層は最新の財務状況を即座に把握できるようになります。また、システムによって承認プロセスが管理されることで、経理部門の不正操作を防止することが可能です。以下では、ERP導入によってどのように企業の財務管理が強化されるのか、具体的に解説します。

取引データの一元管理によるデータの正確性向上

ERPシステムは、企業内で発生するすべての取引データを一元的に管理します。これにより、財務データや在庫、売上、支出、仕入れなど、あらゆる業務プロセスが統合され、リアルタイムで更新されます。

- 一貫したデータ入力

統合されたシステムにより、取引データが一度入力されると、それが他の部門やプロセスにも即座に反映されます。たとえば、売上が発生すれば、そのデータが会計システムに自動的に反映され、手動での入力ミスや重複データの入力を防ぐことができます。 - 誤入力や誤処理の減少

ERPシステムは、取引データが正しく入力されるように設計されており、データの一貫性や整合性を保つためのチェック機能を備えています。このため、手作業による誤入力や不適切なデータ処理のリスクが大幅に減少します。 - リアルタイムでのデータ更新

すべての取引データがリアルタイムで更新され、経営層は常に最新の財務状況を把握できるようになります。これにより、経営層が即座に状況を確認し、迅速な意思決定を行うことができます。

不正操作の防止

ERPシステムは、取引データだけでなく、承認プロセスも一元管理するため、経理部門や他の部門における不正操作を防ぐ強力な仕組みを提供します。

- 承認プロセスの管理

ERPシステムは、取引や支払い、契約の承認プロセスを管理する機能を備えています。重要な取引や支出には、複数の承認者が必要な設定ができます。この仕組みにより、1人の担当者が単独で不正な取引を実行することを防ぐことができます。例えば、大きな支出や投資決定には経営層の承認が必要といったルールをシステム内で設定することが可能です。 - 監査証跡の提供

ERPシステムはすべての取引に対して監査証跡を提供します。これにより、誰がいつどのような操作を行ったかが記録として残り、不正操作があった場合にその追跡が容易になります。この透明性のあるシステムは、経理部門や他の部門が不正行為を行うリスクを大きく減少させます。 - アクセス制限と役割分担

システム内でのデータアクセスに制限をかけることで、担当者ごとのアクセス権限を明確にし、不要なデータや機能へのアクセスを制限します。これにより、経理部門の従業員が不要な操作を行ったり、重要なデータを変更することを防ぐことができます。

経営層の迅速な意思決定を支援

ERPシステムを使用することで、経営層はリアルタイムで財務データを把握でき、迅速かつ正確な意思決定が可能になります。

- ダッシュボードと分析ツールの活用

ERPシステムには、財務状況を視覚的に表示するダッシュボードや、財務データを分析するためのツールが組み込まれていることが多いです。これにより、経営層は企業全体の財務状況、収益性、コスト構造などを一目で把握し、必要なアクションを即座に判断できます。 - 即時のレポート生成

ERPシステムでは、財務報告書や予算管理レポートなどを即座に生成することができます。これにより、定期的な報告の待機時間を短縮し、経営層がその場で財務データに基づいて意思決定を行えるようになります。たとえば、キャッシュフローの予測、予算の実行状況、売上の進捗などを即時に確認でき、迅速な対応が可能になります。 - 予測とシナリオ分析

ERPシステムは、財務データに基づいた予測やシナリオ分析を行うことができる機能を提供します。経営層は、異なる戦略的決定がどのように財務状況に影響を与えるかをリアルタイムでシミュレートし、最適な意思決定を行うことができます。

ERPによる経営資源の最適化

ERPシステムは、財務管理だけでなく、全体的な経営資源の最適化にも貢献します。

- 効率的なリソース配分

財務データがリアルタイムで反映されることで、リソースの配分や支出の最適化が容易になります。経営層は、即座にどの部門やプロジェクトに追加投資が必要か、または削減すべきかを把握し、リソースを最適に配分することができます。 - 部門間の連携強化

ERPシステムは、財務データだけでなく、在庫管理や人事データ、営業データなども一元管理するため、部門間の情報共有が容易になります。これにより、全社的な戦略や方針に基づいた意思決定が迅速に行えるようになります。

まとめ

ERPシステムの導入は、企業の財務管理における精度を向上させ、誤入力や不正操作を減少させるために非常に効果的です。取引データの一元管理により、財務情報の透明性が高まり、経営層はリアルタイムで財務状況を把握できるようになります。また、ERPシステムによって承認プロセスが管理されるため、経理部門の不正操作を防ぐことができ、企業全体の健全な運営を支える強力なツールとなります。

異常検出機能の活用

ITシステムにおける異常検出機能と不正行為の早期発見

企業の財務管理において、不正行為や誤った取引を早期に発見することは、経営の健全性を守るために極めて重要です。ITシステムに異常検出機能を組み込み、大きな金額の取引や通常とは異なる取引が発生した場合に自動的にアラートを発する仕組みを導入することにより、不正行為の兆候を迅速に察知し、即座に調査を行うことが可能になります。これにより、不正行為や誤った会計処理のリスクを最小限に抑えることができます。

以下では、異常検出機能をITシステムに組み込むことによって得られる利点と、その具体的な仕組みについて解説します。

異常検出機能の役割と重要性

異常検出機能は、取引データや業務フローをリアルタイムで監視し、事前に設定された基準やパターンに合わない取引を検出するシステムです。これにより、通常の運営から外れた取引や異常な動きがあった場合に、自動的にアラートを発することができます。この機能は、以下のような目的を果たします:

- 不正行為の早期発見

不正行為が行われている場合、通常の業務フローから外れることが多いため、異常検出機能によって早期に発見できます。例えば、架空取引や過大な支出、同一取引先との不適切な反復取引などを即座に識別できます。 - 誤入力の防止

人為的なミスやデータ入力の誤りも異常検出機能によって早期に発見されます。例えば、金額が予算を大きく超えている場合や、定常的な取引パターンと異なる場合にアラートを出し、再確認や修正を促します。 - リスク管理の強化

異常検出機能は、企業の財務リスクを事前に把握し、迅速な対応を可能にします。これにより、後で発覚する大きな問題を未然に防ぐことができます。

異常検出機能による具体的なアラートの例

異常検出機能は、いくつかの重要なパラメータに基づいてアラートを発します。これにより、企業の経営層や担当者は異常な状況に即座に対応することができます。以下に具体的なアラートの例を挙げます:

- 大きな金額の取引

通常の取引の範囲を超える金額の取引が発生した場合、自動的にアラートが発せられます。例えば、予算に対して不自然に高額な支出が計上された場合、または単一の取引先に対する支払いが急激に増加した場合にアラートが発生します。 - 異常な取引パターン

通常の取引パターンとは異なる動きがあった場合、例えば、過去には存在しなかった取引先との取引が発生した場合、または急激な売上や支出の増加が見られる場合などにアラートが出ます。これにより、通常の業務プロセスを外れた取引がすぐに察知されます。 - 重複取引

同一の取引先との重複した取引が確認されると、アラートが発生します。例えば、同じ金額の支払いが異なる日に複数回発生した場合などです。これにより、誤った取引や不正な取引が早期に発見できます。 - 予算超過

予算管理機能と連携し、事前に設定した予算を超える支出が発生した場合にもアラートを発します。これにより、予算の管理が強化され、無駄な支出や予算を大きく超えた取引を未然に防ぐことができます。

異常検出機能の利点

異常検出機能をITシステムに組み込むことで、企業にとって次のようなメリットがあります:

- 迅速な対応が可能

アラートが発せられた際、担当者や経営層は即座にその問題に対処できます。例えば、不正な支出や取引が発覚した場合、すぐに調査を行い、必要な修正を加えることができます。これにより、不正行為が大きな問題に発展する前に対処できます。 - リソースの効率的な利用

手動で取引内容をチェックする手間を省き、異常な取引のみを自動的に検出するため、監査担当者や経理部門のリソースを効率的に活用できます。これにより、日常的な業務がスムーズに進行しつつ、リスク管理が強化されます。 - 不正行為の抑止効果

従業員や取引先に対して、「異常検出機能が導入されている」という認識を持たせることで、不正行為を未然に防ぐ抑止力が働きます。事前に不正が検出されることがわかっていれば、不正を試みることが難しくなります。 - 監査の強化

異常検出機能により、監査担当者は特定の取引に焦点を当てて効率的に監査を行うことができます。これにより、通常の監査プロセスよりも早期に不正やミスを発見でき、監査の効率性が向上します。

異常検出機能の活用例

異常検出機能を導入している企業の実際の活用例として、次のようなケースがあります:

- 大手小売業

小売業では、リアルタイムでの売上データや取引データが非常に重要です。異常検出機能により、過剰な返品や無断で割引が行われた場合にアラートを発信し、不正を事前に防ぐことができます。 - 製造業のサプライチェーン

製造業においては、サプライチェーンの中での取引が多いため、取引先の不正や不正な請求のリスクがあります。異常検出機能を用いて、サプライヤーからの請求額が通常の範囲を超えた場合に即座にアラートを出すことで、不正請求を防止することができます。

まとめ

異常検出機能をITシステムに組み込むことで、企業は財務取引における不正行為や誤操作を迅速に検出し、早期に対応することが可能になります。これにより、企業の財務管理が強化され、不正のリスクを減少させることができます。リアルタイムでのアラートにより、企業は迅速な意思決定を行い、リスクを最小限に抑えつつ健全な財務運営を維持することができます。

(引用)https://kpmg.com/jp/ja/home/insights/2023/07/address-fraud-risk-in-digital-audit-today.html

データ分析を通じたリスク管理

企業の財務管理において、定期的に財務データを分析することは非常に重要です。売上や経費のデータに異常がないかをチェックすることで、不正行為や誤記の兆候を早期に発見し、迅速に対応できる体制を整えることができます。特に、トレンド分析を行うことによって、予測可能なリスクを見つけ出し、事前に対策を講じることが可能となります。これにより、企業の財務状況を健全に保ち、未来の不確実性に対応できる力を高めることができます。

以下では、定期的な財務データ分析とトレンド分析がどのように不正の発見やリスク管理に役立つのかについて解説します。

定期的な財務データ分析の重要性

財務データ分析は、企業の経営層が現在の財務状況を正確に把握し、今後の戦略を立てるために不可欠な活動です。定期的なデータ分析を行うことで、以下のような利点があります:

- 異常検出の早期発見

定期的にデータを分析することにより、通常のパターンから外れた取引や支出を早期に発見することができます。例えば、予算を大きく超える支出や、売上が急激に減少するような異常を即座に把握できます。このような異常を迅速に察知することで、問題が大きくなる前に対応できます。 - 財務状況の継続的な評価

財務データ分析を定期的に行うことで、企業の財務状況を常にモニタリングすることができます。これにより、急激な変動に対応するための意思決定が迅速に行えるようになります。特に、キャッシュフローや利益率、コスト構造などの重要な指標を継続的に把握することができます。 - リスク管理の強化

財務データを定期的に分析することで、企業が直面しているリスクや潜在的な問題を早期に発見することができます。これにより、リスクを予測し、適切な対策を講じることが可能となります。

トレンド分析による不正の兆候や誤記の発見

トレンド分析は、時間の経過に伴う財務データの変化を把握する手法であり、特に不正行為や誤記を発見するために効果的です。トレンド分析を行うことで、以下のような点を明らかにすることができます:

- 売上の急激な増減

売上高の急激な増減は、単なる市場変動ではなく、誤った記帳や不正行為(例えば、架空の売上計上)の兆候である可能性があります。定期的なトレンド分析により、過去の売上データと比較して異常な増減が発生していないかを確認し、必要に応じて詳細な調査を行います。 - 経費の異常な増加

経費が予想以上に増加している場合、それが不正な取引や誤って記載された費用の結果であることがあります。例えば、取引先からの請求書に誤りがある場合や、過剰な支出が発生している場合には、その原因を分析することが重要です。トレンド分析を通じて、異常な増加があるかどうかを確認し、問題を特定します。 - 利益率の低下

予想よりも利益率が低下している場合、コストが予算を超えて増加しているか、売上が減少している可能性があります。利益率の低下が継続的に発生している場合、それが誤記や不正によるものかを見極めるために、詳細なデータ分析を行います。

即座に対応できる体制の整備

トレンド分析や定期的な財務データ分析により、異常を早期に発見した場合、即座に対応できる体制を整えることが不可欠です。以下のような対応策が有効です:

- リアルタイムアラートシステムの導入

財務データ分析を行うシステムにリアルタイムで異常を検出するアラート機能を組み込むことで、異常が発生した時点で自動的に担当者に通知が送られ、即座に調査が開始されます。これにより、問題が早期に発見され、迅速な対応が可能となります。 - 迅速な調査体制の構築

異常を発見した場合、その後の調査体制が整っていることが重要です。異常が確認された段階で、調査を担当する部門や責任者が即座に対応できるように、あらかじめ調査手順や報告体制を整えておくことが求められます。 - 予測に基づくリスク対策の実行

定期的な分析とトレンド分析に基づいて、企業は将来のリスクを予測し、それに対する予防策や対応策をあらかじめ計画します。例えば、特定の季節や市場の動向に応じた予算管理を行うことで、予測されるリスクに対応する準備を整えます。

予測可能なリスクの早期発見と対策

トレンド分析と定期的な財務データ分析を行うことにより、予測可能なリスクを早期に発見し、対策を講じることができます。以下のようなリスクが予測可能となります:

- 市場の変動

定期的に売上データや業界のトレンドを分析することで、市場の変動に早期に対応できます。例えば、売上が減少傾向にある場合、その原因を早期に把握し、必要な対策を講じることができます。 - キャッシュフローの問題

経費の増加や売上の減少が続く場合、キャッシュフローに問題が生じる可能性があります。財務データの定期的な分析により、キャッシュフローの予測を行い、資金不足に陥る前に対策を講じることができます。 - 新たな規制の影響

税制や会計基準の変更が予想される場合、その影響を早期に予測し、対応策を講じることができます。定期的な分析とトレンド分析によって、業界や政府の動向を把握し、予測されるリスクに対応します。

まとめ

定期的な財務データ分析とトレンド分析を行うことで、企業は異常や不正の兆候を早期に発見し、迅速に対応できる体制を構築することができます。これにより、予測可能なリスクを早期に発見し、対策を講じることができ、企業の財務状況を健全に保ちつつ、将来的なリスクを最小限に抑えることができます。企業の財務管理が強化されることで、ステークホルダーからの信頼も高まり、企業の持続可能な成長を支えることができます。

従業員教育と倫理観の育成

財務不正を防ぐためには、従業員が企業のコンプライアンス規定を守り、倫理的に行動することが不可欠です。企業における財務不正は、従業員の誤った判断や意図的な不正行為によって発生することが多いため、従業員一人ひとりが規範に従い、正当な手続きを守る文化を育むことが重要です。このプロセスが確立されていれば、不正の発生リスクは低減し、企業の財務管理の健全性を保つことができます。

以下では、コンプライアンス規定を守り、倫理的に行動することがいかに財務不正の防止に寄与するかを解説します。

コンプライアンス規定とは?

コンプライアンス規定は、企業が従業員に対して守るべき法令や内部ルール、倫理基準を定めたガイドラインです。これには、会計基準や税務法規制、取引先との契約条項、企業内部での手続きに関する規定などが含まれます。従業員はこれらの規定を遵守することにより、法的・倫理的に適正な行動をとることが求められます。

- 法的規制の遵守

コンプライアンス規定は、企業が法令を遵守するための基盤を提供します。例えば、税法に従って正確に税金を計算し、支払うことや、会計基準に基づいて正確に財務諸表を作成することが含まれます。 - 企業の倫理基準

法的規制だけでなく、企業独自の倫理基準もコンプライアンス規定には含まれます。例えば、取引先との公正な契約条件を守ることや、利益相反を避けることなどが倫理基準に該当します。

倫理的行動の重要性

従業員が倫理的に行動することは、企業が財務不正を防ぐために極めて重要です。倫理的な行動とは、単に法的な規制を守るだけでなく、企業の価値観や社会的責任に基づいて行動することを意味します。

- 利益相反の回避

従業員が自分の利益を優先して企業の利益に反する行動を取ることを「利益相反」と呼びます。例えば、個人的な利得のために取引先との契約を不正に結ぶことや、企業資産を私的に使用することは不正行為に該当します。従業員が倫理的に行動し、利益相反を避けることが不正防止には不可欠です。 - 誠実な報告と情報提供

従業員が企業内での情報を正確かつ誠実に報告することも倫理的行動の一環です。財務データや業務の進捗状況を隠蔽したり、不正確に報告することは、不正を助長する原因となります。倫理的に行動することで、財務報告の透明性を保つことができます。 - 規範の維持と強化

企業が倫理的な行動を求める環境を作り出すことで、従業員同士の相互信頼が築かれます。例えば、部門間での情報共有や透明な意思決定プロセスを推進し、倫理的に問題のある行動が起こりにくい職場文化を作り上げることができます。

コンプライアンス教育と倫理教育の実施

財務不正を防ぐためには、従業員がコンプライアンス規定や企業の倫理基準を理解し、実行できるようにすることが重要です。これには、定期的な教育とトレーニングが欠かせません。

- コンプライアンス教育

コンプライアンス教育は、従業員に法的規制や企業内のポリシー、ルールを理解させるために定期的に行われます。例えば、会計基準や税務法規、企業が設けた内部統制のルールについて、従業員に知識を提供することが求められます。 - 倫理教育

倫理教育は、企業の倫理的な基準に基づいて従業員に正しい行動を促すことを目的としています。これには、誠実な取引、透明性のある報告、公正な競争などを含む倫理的な行動を従業員に理解させ、その重要性を認識させることが含まれます。 - シナリオベースのトレーニング

コンプライアンス教育と倫理教育を実践的に行うために、シナリオベースのトレーニングを取り入れることが有効です。具体的な業務シーンを基に、従業員がどのように行動すべきかを学ぶことで、実際の業務に直結した理解が得られます。

不正行為の報告制度とその活用

企業が不正行為を防ぐためには、従業員が不正行為を発見した際にそれを報告できる仕組みを整備することが重要です。このために、企業は不正行為を報告するための制度を設け、その利用を促進する必要があります。

- 匿名での報告機能

従業員が報復を恐れずに不正行為を報告できるように、匿名での報告システムを提供することが有効です。このシステムにより、従業員は不正を発見した際に、自分の身を守りつつ企業に対して問題を報告することができます。 - 報告者の保護

不正行為を報告した従業員を保護する制度も重要です。報告者が報復を受けないように、企業の内部規定として報告者を守る方針を明確にすることが必要です。 - 迅速な対応体制

不正報告を受けた場合、その内容を迅速かつ適切に調査し、必要な対策を講じる体制を整えることが重要です。この対応が遅れると、不正行為が続き、企業の信頼性を損なうことになります。

企業文化としてのコンプライアンスと倫理

最も効果的な不正防止策は、企業全体がコンプライアンスと倫理を守る文化を形成することです。従業員が日常的に規範を守り、倫理的に行動する環境を作るためには、経営層の積極的な関与と模範的な行動が不可欠です。

経営陣のリーダーシップ

企業のコンプライアンス規定や倫理基準を守る姿勢は、企業全体の行動基準に大きな影響を与えます。特に、経営陣が自らコンプライアンスを遵守し、倫理的に行動することは、企業文化に深く根付いた行動規範を形成するための重要な要素です。経営陣のリーダーシップは、従業員に対して強い影響を与えるため、経営層が規範を守ることを実践で示すことで、企業全体がコンプライアンスと倫理を重視する文化を育成することができます。

以下に、経営陣の姿勢がどのように企業文化に影響を与えるのか、具体的に解説します。

経営陣のリーダーシップと模範的行動

経営陣がコンプライアンス規定や倫理基準を守る姿勢を示すことで、従業員はその行動を模範として学びます。経営層が積極的に規範に従い、倫理的に行動することで、従業員にとってもその行動が企業内で求められる基準となります。

- 「言うことよりもやること」の重要性

経営陣がただ口でコンプライアンスを強調するのではなく、自ら行動で示すことが最も効果的です。例えば、規則や方針に従い、公正かつ誠実に取引先と向き合ったり、財務報告の透明性を確保するために、詳細な監査を行うなどの行動を取ることで、従業員はその姿勢を目の当たりにし、模範として従うようになります。 - 意図的な企業文化の形成

経営陣が日常的に倫理的な判断を行い、法的規範を遵守することで、倫理的行動が企業文化の一部として浸透します。例えば、利益相反や贈収賄行為を避ける姿勢を経営陣が示すことで、その行動基準が企業全体に広がり、従業員も日常的に倫理的な判断を行うことが当たり前となります。

従業員へのメッセージとインパクト

経営陣のコンプライアンス遵守の姿勢は、企業全体の信頼性を高め、従業員にも強いメッセージを送ります。経営陣が倫理的行動を実践することで、従業員はその行動が企業内で重視される価値であると認識し、同じ基準を持って業務に取り組むようになります。

- 従業員の行動基準への影響

経営陣がコンプライアンスを守り、倫理的に行動することで、従業員も自然とその行動規範を模倣し、遵守するようになります。経営陣が透明で誠実な行動を取ることで、従業員はその姿勢を自分の業務にも反映させるようになり、企業全体で倫理的な行動が定着します。 - 企業文化としての倫理の強化

経営陣の倫理的行動は、企業文化の一部として浸透していきます。従業員は経営陣の行動を観察し、それが企業において最も重要な価値であると感じ取ります。このように、経営陣が企業文化としてのコンプライアンスと倫理を強化することで、企業の価値観が全従業員に浸透し、日常的な業務での判断にも大きな影響を与えます。

企業全体の信頼性と持続可能な成長の基盤作り

経営陣が倫理的に行動し、コンプライアンス規定を守る姿勢を示すことは、企業の信頼性を高め、持続可能な成長のための基盤を作ることにも繋がります。

- 投資家・取引先の信頼獲得

経営陣がコンプライアンスと倫理を守る姿勢を示すことで、投資家や取引先からの信頼を得ることができます。企業が透明性の高い運営を行っていると認識されることで、長期的な取引関係が築かれ、持続可能なビジネス成長が可能となります。 - リスク管理の強化

経営陣がコンプライアンスを遵守する姿勢を見せることで、企業全体のリスク管理体制が強化されます。コンプライアンスと倫理的行動を優先することは、法的なリスクを回避し、不正行為や違法行為のリスクを最小限に抑えるために不可欠です。この結果、企業は規制の変化に適応し、法的問題から保護されることになります。

経営陣の倫理的行動が組織の一体感を作る

経営陣が倫理的行動を実践することで、組織全体にポジティブな影響を与え、従業員の士気を高めることができます。

- 組織の一体感の強化

経営陣が倫理的行動を実践することで、従業員は企業全体が同じ価値観を共有していることを感じ取ります。この一体感が組織の士気を高め、従業員が企業目標に向かって共に努力する強い動機づけになります。 - 正当性と誠実さの文化

経営陣が自ら正当性と誠実さを重視する文化を形成することで、従業員もその文化に従い、正当な手続きと倫理的な行動を取るようになります。このように、企業内で倫理的な行動が促進され、全員が企業価値に基づいて行動する環境が整います。

まとめ

経営陣がコンプライアンス規定や倫理基準を守る姿勢を示すことは、企業全体に大きな影響を与えます。経営陣のリーダーシップは、従業員にとっての行動基準となり、企業文化としてコンプライアンスと倫理が根付きます。これにより、企業の信頼性が高まり、長期的な成長と持続可能な運営が可能になります。経営陣が模範的な行動を示すことによって、企業全体が倫理的に運営される文化が形成され、不正や不適切な行動を未然に防ぐ強固な基盤が築かれます

倫理的行動を奨励する制度の導入

企業が倫理的な行動を促進し、全従業員に倫理的な基準を守らせるためには、倫理的に行動した従業員を評価する制度を導入することが非常に重要です。従業員が正しい行動を取った際に、その行動を適切に認め、表彰することで、企業文化として倫理的行動が根付いていきます。このような評価制度は、企業全体に倫理的な行動が奨励される環境を作り、企業の信頼性を高めるためにも効果的です。

以下では、倫理的行動を評価する制度がどのように機能し、どのような利点があるのかについて解説します。

倫理的行動を評価する制度の目的

倫理的行動を評価する制度の目的は、従業員に対して倫理的に行動することを奨励し、企業の価値観を実践に移させることです。従業員が企業の倫理規範に従い、正当な行動を取った際にその努力が評価されることで、他の従業員にも良い影響を与え、全体の行動基準を向上させることができます。

- 倫理的行動の認知と強化

従業員が倫理的な行動を取ることに対して、正当に評価されることで、その行動が企業文化における模範となります。この評価は、個人の努力を認識し、企業全体の価値観として根付かせるために重要です。 - 企業の価値観の浸透

倫理的行動を評価することで、企業の価値観や道徳基準を従業員が実際に意識し、守るようになります。企業の倫理規範が従業員の日常的な行動に反映され、企業全体で倫理的な行動が奨励される環境が作られます。

評価方法と表彰制度の導入

倫理的行動を評価するためには、明確で公平な評価基準と表彰制度を導入することが必要です。このような制度を通じて、従業員が倫理的に行動することが一層奨励されます。

- 評価基準の明確化

企業は、倫理的行動をどのように評価するかを明確に定義する必要があります。例えば、誠実な取引、公正な決定、情報の透明性の確保など、具体的な行動指針を示し、その行動を評価する基準を設けます。この基準が明確であれば、従業員も何が期待されているのかを理解しやすくなります。 - 表彰制度の設立

正しい行動を取った従業員を表彰することは、その行動を強化するために非常に効果的です。表彰は、金銭的な報酬だけでなく、会社内での認知や特別な賞を提供することができます。例えば、「倫理的リーダーシップ賞」や「誠実な行動賞」などのカテゴリーで表彰することで、従業員の倫理的行動を公に認めることができます。 - 透明性のある評価プロセス

評価と表彰のプロセスは透明で公正であることが重要です。従業員全員がどのように評価され、どのような行動が高く評価されるのかを理解できるようにすることで、制度に対する信頼が生まれます。評価者は公正に、かつ具体的な基準に基づいて評価を行い、その結果を従業員にフィードバックすることが求められます。

従業員のモチベーション向上

倫理的行動を評価する制度は、従業員のモチベーション向上にも繋がります。評価や表彰を受けた従業員は、自分の行動が会社にとって重要であり、貢献していると感じることができます。これにより、さらに積極的に倫理的な行動を取るようになるとともに、他の従業員にも良い影響を与えます。

- ポジティブな競争の促進

倫理的行動を評価することは、従業員間でポジティブな競争を生み出す要因となります。従業員は倫理的行動が評価されることを知ると、それを目指して行動し始めます。その結果、職場全体で倫理的行動が促進され、企業文化が強化されます。 - 自己評価の向上

表彰制度を通じて評価されると、従業員は自己評価が高まり、より誠実な行動を取るようになります。また、他の従業員が表彰されているのを見て、「自分もあのように評価されたい」と思い、倫理的行動に対する意識が向上します。

不正行為の抑止

倫理的行動を評価し、それを従業員に積極的に促進することは、不正行為の抑止にも繋がります。従業員は、倫理的に行動することが企業にとって重要であることを理解し、それに従うことが奨励されるため、不正行為に手を染めるリスクが減少します。

- 不正行為の防止

倫理的行動が評価される文化が根付くことで、不正行為を試みることが減ります。倫理的行動を取った従業員が評価されることで、他の従業員も不正行為を避け、企業内での信頼と誠実な環境が維持されます。 - 企業の社会的責任の強化

倫理的行動を評価することは、企業が社会的責任を果たすことに繋がります。企業が不正行為を排除し、正当な行動を奨励することで、社会全体に良い影響を与え、企業の評判を守ることができます。

まとめ

倫理的行動を評価する制度を導入することで、従業員に対して倫理的な行動を奨励し、企業文化として倫理的行動が根付いていきます。これにより、従業員は正しい行動を取ることが重要だと感じ、企業内での不正行為を減らすことができます。また、ポジティブな競争を促し、企業の信頼性を高め、社会的責任を果たす企業文化を育むために、倫理的行動を評価することは非常に効果的な手段です。

まとめ

財務不正を防ぐためには、従業員が企業のコンプライアンス規定を遵守し、倫理的に行動することが必要です。定期的なコンプライアンス教育と倫理教育を実施し、倫理的行動を奨励する企業文化を形成することで、不正行為を未然に防ぐことができます。従業員一人ひとりが規範を守り、正しい行動を取ることで、企業は健全な運営を維持し、財務の透明性と信頼性を確保することができます。

購買の取引管理

購買に関連する不正は企業に大きな損害をもたらします。特に以下のような不正行為に対する対策が重要です。

循環取引の防止

循環取引とは、企業間で実際には物品やサービスが移動していないにもかかわらず、取引が行われているかのように見せかける行為を指します。これは、取引が見かけ上は正常であっても、実際には何も移動していない、または取引の実態がないため、税金の回避や不正な利益の獲得を目的として行われることがあります。このような取引は、企業の財務報告や税務申告において重大な不正行為を引き起こす可能性があり、企業の健全な運営を脅かすリスクがあります。

以下では、循環取引がどのように行われるか、そのリスクと、循環取引を防ぐために企業が取るべき対策について解説します。

循環取引の仕組み

循環取引は、通常、次のような仕組みで行われます:

- 実際には物品やサービスが移動していない

企業間で商品の売買が行われたように見せかけますが、実際には商品は交換されず、ただ取引の記録が残されるだけです。これにより、売上や経費が実際には発生していないにもかかわらず、帳簿上には取引が成立したかのように記録されます。 - 税金回避や利益操作

このような取引は、税務上の利益を操作するために使われることが多いです。例えば、売上を過大に計上することで課税対象を減らしたり、支出を過大に計上して税金を軽減したりすることが目的となります。また、不正な利益の獲得を目指す場合、企業が取引先と意図的に売買契約を交わし、実際には何も提供しない状態で利益を上げることもあります。 - 資金洗浄や財務報告の不正操作

循環取引は、資金洗浄を行うためにも利用されることがあります。企業が不正に資金を移動させたり、過剰な売上や支出を計上することで、実際には流動していない資金を帳簿に計上します。このような操作は、企業の財務状況を不正に改善する手段として悪用されることがあります。

循環取引のリスク

循環取引は、企業にとって以下のようなリスクを引き起こします:

- 税務リスク

循環取引が発覚すると、税務当局からの調査を受ける可能性があり、不正が見つかると罰金や追加の税金が課せられ、法的なリスクが生じます。また、意図的に税金を回避した場合、企業の信頼性が大きく損なわれることになります。 - 財務不正の疑念

循環取引を行っている企業は、透明性に欠けるため、投資家や取引先からの信頼を失う恐れがあります。これにより、企業の信用格付けが下がり、資金調達が難しくなる場合があります。 - 法的問題

不正取引が発覚すれば、企業は法的な責任を負うことになります。企業内で不正が発生すると、その対応に時間とコストがかかり、企業の評判が大きく傷つくことがあります。 - 経営の透明性の欠如

循環取引は、企業の経営が透明でないことを示しており、そのような企業での取引はリスクが高いと見なされます。これは取引先や株主にとって重大な懸念材料となり、ビジネスチャンスを失う可能性もあります。

循環取引を防ぐための対策

企業が循環取引を防ぐためには、取引先の評価を定期的に行い、実際の取引内容が妥当であるかどうかを確認することが重要です。また、支払い条件や納品内容を詳細に記録し、疑わしい取引を早期に察知できる体制を構築することが必要です。以下に具体的な対策を挙げます:

- 取引先の評価と監視

企業は、取引先が実際に取引を行っているか、またはその取引が正当なものであるかを定期的に評価する必要があります。例えば、取引先の業務内容や財務状況を調査し、実際にその取引が妥当であるかを確認することで、不正な取引を未然に防ぐことができます。 - 取引内容の詳細な記録

取引のすべての詳細(支払い条件、納品内容、契約書など)をきちんと記録し、保管することが重要です。これにより、後で取引内容を確認しやすくし、不正が疑われる取引を特定することができます。詳細な記録があれば、万が一不正が発覚した際にも証拠を提示することが可能です。 - 内部監査の強化

定期的に内部監査を行い、取引の正当性や帳簿に記載された内容が実際の業務に一致しているかを確認します。特に、大きな金額の取引や異常な取引が発生した場合には、詳細に調査を行い、不正の兆候がないか確認します。 - システムによる監視とアラート機能

ITシステムに取引内容をリアルタイムで監視し、異常な取引やパターンが見つかればアラートを発する仕組みを組み込むことも効果的です。例えば、同一取引先との繰り返し取引や、過大な支払いがあった場合に自動的にアラートを発し、担当者が確認することで不正取引を早期に発見することができます。 - 契約書の精査と第三者の確認

契約書や取引書類を外部の専門家や監査人に確認させることで、不正のリスクを減少させることができます。第三者による精査が行われることで、企業内だけでは見逃しがちなリスクを指摘してもらうことができます。

循環取引とは???

(引用)https://journal.bizocean.jp/corp03/c03/4614/

企業文化としての透明性の確立

循環取引を防ぐためには、企業全体で透明性の高い文化を作ることが重要です。倫理的に運営し、不正行為が発生しにくい環境を作るためには、経営層から従業員に至るまで、全員がコンプライアンスと倫理に基づいた行動を取ることが求められます。

- 倫理教育とコンプライアンス教育

従業員に対して倫理やコンプライアンスに関する定期的な教育を実施し、循環取引を含む不正行為が企業にとっていかに有害であるかを理解させます。教育を通じて、不正行為を未然に防ぐ意識が従業員の中に根付くことが期待されます。

まとめ

循環取引は、企業の財務状況に不正をもたらし、税金回避や利益操作に利用されることがある重大なリスクです。これを防ぐためには、取引先の評価を定期的に行い、取引内容を詳細に記録して監視する体制を整えることが重要です。また、企業内で透明性の高い文化を育むことで、不正行為の予防と早期発見が可能になります。倫理的な企業運営を維持するために、循環取引に対する監視体制の強化が求められます。

受け入れ検査の強化

企業が購入した商品やサービスが契約どおりであるかを確認するために実施される 受け入れ検査 は、不正取引や不正仕入れを防ぐための重要なプロセスです。この検査は、企業が実際に納品された商品やサービスが契約条件を満たしているか、品質や数量に問題がないかを確認するものです。受け入れ検査を強化することにより、不正取引のリスクを減少させ、企業の資産を適切に管理することができます。

さらに、受け入れ検査を 第三者機関に依頼する ことで、検査の透明性と信頼性を高め、企業全体のコンプライアンスを強化することが可能になります。以下では、受け入れ検査の強化方法とそのメリットについて解説します。

受け入れ検査の強化の目的とメリット

受け入れ検査を強化する主な目的は、納品物が契約内容と一致していることを確認し、企業が不正な取引に巻き込まれないようにすることです。強化された受け入れ検査によって、以下のようなメリットが得られます:

- 不正仕入れの防止

受け入れ検査を強化することで、取引先が不正に商品やサービスを納品した場合、即座に問題を発見することができます。例えば、数量の過剰請求や不正な品物の納品を早期に察知し、経済的な損失を未然に防げます。 - 契約内容の遵守の確認

納品された商品やサービスが、契約で定められた条件を満たしているかどうかを確認することで、企業が契約に基づいた正当な取引を行っていることを確認できます。これにより、企業の法的リスクを低減し、信頼性を高めます。 - 品質管理の強化

受け入れ検査によって納品物の品質が確保されるため、品質不良の商品を受け入れることを防げます。これにより、顧客への供給品質を守り、企業の評価を損なうリスクを減らします。

納品物の確認方法

受け入れ検査を実施する際には、納品物が契約どおりであるかを細かく確認することが重要です。納品物の確認方法にはいくつかの手順があります:

- 数量の確認

商品の数量が発注書と一致しているかを確認します。納品書や受領証と照らし合わせて、過剰請求や数量の誤りがないかをチェックします。 - 品質の確認

商品の品質が契約書で定められた仕様通りであるかを確認します。例えば、商品が損傷していないか、機能が正常に動作するか、契約どおりの仕様が守られているかを確認することが重要です。 - 納期の確認

納品が契約どおりの納期に行われたかを確認します。納期に遅延があった場合、事前にその理由と今後の対応を確認する必要があります。 - 納品書と契約書の照合

納品書と発注書・契約書を照らし合わせて、商品やサービスが正確に納品されたかどうかを確認します。契約に記載された条件(価格、納期、数量など)をすべて満たしているかを確認します。

第三者機関による受け入れ検査

受け入れ検査を強化するために、企業内での検査だけでなく、第三者機関による検査を導入することも有効です。第三者機関による検査は、内部のバイアスや利害関係を排除し、客観的かつ公正な評価を提供します。

- 第三者機関の役割

外部の専門機関が受け入れ検査を担当することで、企業は第三者の視点から納品物を評価できます。これにより、社内での意図的な不正を防ぎ、納品物の品質や数量に関して客観的な判断を得ることができます。 - 透明性と信頼性の向上

第三者機関による検査を導入することで、受け入れ検査が公平に行われていることが確保され、企業内外での信頼性が向上します。また、外部機関の確認を受けることで、従業員や取引先が不正を試みるリスクを減らすことができます。 - 独立した報告

第三者機関は独立した立場から評価を行うため、その報告が企業内での不正行為を発見するための有力な証拠となります。また、報告書が透明で詳細であることが、後に問題が発生した際の証拠として役立ちます。

受け入れ検査体制の構築

受け入れ検査の強化には、検査体制の整備が必要です。以下のような対策を講じることで、企業は効果的に受け入れ検査を行い、不正取引を防止することができます:

- 定期的なトレーニングの実施

受け入れ検査を担当する従業員に対して、定期的なトレーニングを実施し、納品物の検査方法や不正取引の兆候を見逃さないようにします。従業員が適切に検査を行うことで、リスクを早期に発見できます。 - チェックリストの活用

受け入れ検査の際には、事前にチェックリストを作成し、必要な項目を漏れなく確認できるようにします。これにより、検査の精度が向上し、不正行為の発見が容易になります。 - 承認プロセスの強化

受け入れ検査結果に基づき、最終的な承認を行うプロセスを強化します。検査結果に問題があった場合には、上層部が適切に対処できるよう、承認体制を構築することが重要です。

まとめ

受け入れ検査を強化することは、不正な取引や不正仕入れを防止するために非常に重要です。納品された商品やサービスが契約どおりであるかを確認することで、企業は不正リスクを減少させ、資産を適切に管理することができます。また、受け入れ検査を第三者機関に依頼することで、検査の透明性と信頼性が高まり、企業全体のコンプライアンスを強化することができます。適切な受け入れ検査体制を構築することで、企業の健全な運営を支える基盤を作り上げることができます。

賄賂の防止

購買業務における賄賂の授受は、企業の不正行為を助長する重要なリスク要因です。賄賂は取引の公正性を欠き、企業の信頼性を損なうだけでなく、法的な問題を引き起こし、業務の透明性や効率性を脅かす可能性があります。これを防ぐためには、取引先との契約内容を明確にし、契約の履行状況を定期的に監視するとともに、従業員に対する倫理教育を行い、賄賂を受け取るリスクを理解させることが重要です。

以下では、賄賂防止のための具体的な対策を詳しく解説します。

契約内容の明確化と取引先との透明な関係の構築

賄賂の授受を防ぐために、企業は取引先との契約内容を明確にし、その履行状況を監視することが非常に重要です。曖昧な契約や不明確な条件があると、賄賂を要求する余地を与えてしまいます。

- 契約の詳細化と書面化

取引先との契約書には、金銭的な取り決めだけでなく、納品内容や納期、品質基準なども詳細に記載する必要があります。契約内容が明確であれば、双方の責任範囲がはっきりし、不正行為が行われる余地が減少します。 - 透明性の確保

契約を交わす際には、取引条件を透明にし、双方が納得した上で合意に至ることが求められます。また、取引の内容や進捗について、定期的にレビューを行うことにより、契約が適切に履行されているか確認できます。これにより、賄賂や不正な要求が行われるリスクを低減できます。 - 独立した監査

契約の履行状況や取引の実態を独立した第三者(内部監査部門や外部監査機関)によって定期的に監査することで、不正な取引や賄賂の授受を早期に発見し、対処することができます。

従業員への倫理教育と賄賂防止の意識向上

従業員に対する倫理教育は、賄賂を防ぐための重要な対策の一つです。従業員が賄賂を受け取るリスクやその影響を理解することが、賄賂の予防につながります。

- 賄賂の影響とリスクについての教育

従業員に対して、賄賂が企業にもたらす法的、経済的、社会的なリスクについて教育することが必要です。賄賂を受け取ることで、企業の評判が傷つき、信頼を失うことになり、最終的には取引先との関係が断たれることにもつながるという現実を理解させることが重要です。 - 倫理基準と行動規範の明確化

企業は、賄賂を受け取らないことを企業の倫理基準として明確に定義し、従業員に対してその規範を浸透させる必要があります。特に、購買部門の従業員は取引先と密接に関わるため、賄賂の危険にさらされやすいです。規定に基づいて、賄賂を受け取ることがどれほど企業に悪影響を与えるかを理解させ、具体的な行動指針を提示します。 - 実践的な教育プログラム

ケーススタディやロールプレイを取り入れた実践的な教育を行うことで、従業員が賄賂を受け取る状況に直面した際に、どのように行動すべきかを具体的に学ぶことができます。疑わしい取引に対してどのように対処すべきかを、実際のシナリオを通じて理解させることが重要です。

従業員の報告制度の強化

従業員が不正行為を発見した場合に、それを安全に報告できる制度を整備することも賄賂防止に効果的です。この報告制度は、従業員が不正を見逃さず、速やかに企業に情報を提供することを促進します。

- 匿名報告制度の導入

従業員が報復を恐れずに賄賂や不正行為を報告できるように、匿名での報告が可能な制度を設けます。例えば、内部通報窓口や専用のホットライン、オンラインフォームなどを提供し、従業員が不正を匿名で報告できる環境を整備します。 - 報告者の保護

報告者が不正行為を報告した結果、報復を受けないようにするために、報告者を保護するポリシーを制定します。この保護が従業員に安心感を与え、積極的に不正行為を報告させるための信頼を築きます。

取引先との長期的な信頼関係の構築

賄賂を防ぐためには、取引先との関係が信頼に基づいたものであることが大切です。信頼関係がしっかりと築かれていれば、賄賂の授受が行われる可能性は低くなります。

- 長期的なパートナーシップの構築

取引先との契約において、長期的に良好な関係を築くことを目指します。公平で透明性のある取引を重視し、互いにメリットのある協力関係を築くことで、賄賂を求める動機を減少させることができます。 - 適切な契約書の策定

契約書において、不正行為や賄賂に関する明確な禁止規定を設け、取引先にも同様の倫理基準を守ることを求めることが大切です。また、契約違反があった場合のペナルティを明記することで、契約の履行を確実にし、不正を未然に防ぐことができます。

架空会社の防止

架空会社を使った不正取引は、実際には存在しない、または運営していない会社との取引を装い、経費や利益を不正に計上する行為です。このような取引は、税金の回避や利益の不正操作、資金洗浄など、企業に深刻な法的リスクをもたらします。架空会社による不正取引を発見し、防止するためには、取引先の登記内容や履歴を厳格に調査し、取引先が実際に事業活動を行っているかを確認することが必要です。また、定期的な現地訪問を行うことで、より確実に取引先の実態を把握し、不正の兆候を早期に発見することができます。

以下では、架空会社を発見するための具体的な方法とその重要性について解説します。

取引先の登記内容や履歴の厳格な調査

架空会社の発見には、取引先の登記内容や履歴を詳細に調査することが基本です。登記情報や会社の履歴を調べることで、その会社が実際に存在しているか、または取引の信頼性が高いかを確認できます。

- 登記簿の確認

取引先の法人登記情報を確認することが重要です。法人登記簿を通じて、会社の設立日、代表者、事業目的、所在地などの基本情報を把握できます。架空会社の場合、登記情報が不完全であったり、頻繁に変更されていたり、実態が疑わしい場合が多いです。 - 過去の取引履歴の調査

取引先が過去にどのような取引を行ってきたか、その履歴を調査します。例えば、過去の決算報告書や取引先の財務諸表を確認し、取引先が実際に事業活動を行っているかを判断します。また、取引先が他の企業との関わりがない、あるいは過去に問題を起こした履歴がある場合、それも疑わしい兆候です。 - 事業目的や営業内容の確認

取引先が掲げている事業目的が現実的で、実際にその事業を行っているのかを調査します。例えば、取引先の事業内容が不明確であったり、記載されている内容と実際の事業活動にギャップがある場合、その取引先が架空会社である可能性が高くなります。

取引先の実態確認と現地訪問

架空会社を発見するためには、取引先が実際に事業活動を行っているかを現地訪問で確認することが非常に効果的です。これにより、会社の実態を直接確認し、不正取引を防ぐことができます。

- 定期的な現地訪問

定期的に取引先を訪問し、実際に事業が行われているかを確認します。現地での視察を通じて、会社の施設や社員の活動、営業状況などをチェックできます。架空会社の場合、オフィスや施設が存在しなかったり、社員がいなかったりすることがあります。 - 営業活動や業務プロセスの確認

現地訪問時に、取引先の営業活動や業務プロセスを実際に観察し、契約内容が実行されているかを確認します。たとえば、製造業の場合、商品の製造過程や納品プロセスを実際に見て、物理的な製品やサービスの提供が行われていることを確認することが重要です。 - 取引先のインタビュー

取引先の担当者や従業員にインタビューを行い、事業の進捗や実態について詳細に確認します。従業員が実際に業務に従事しているか、役職や業務内容について矛盾がないかをチェックすることが大切です。

取引先の信用調査と外部情報の活用

取引先の信用調査を行うことも、架空会社を発見するためには重要です。外部の信用調査機関を利用することで、取引先の信頼性を確認し、過去の不正行為や問題の履歴を把握することができます。

- 信用調査機関の活用

信用調査機関を利用して、取引先の財務状況や社会的信頼性を調べます。例えば、企業の評価や信用格付け、過去の訴訟歴や商業的なトラブルを確認することができます。信用調査機関の情報を活用することで、取引先のリスクを客観的に評価できます。 - 取引先の評判調査

取引先が過去にどのような取引を行ってきたのか、その評判を他の企業や業界内で調査します。過去に問題を起こしていたり、業界内で評判が悪かったりする企業は、架空会社である可能性が高くなります。

内部監査と監視体制の強化

企業内での不正取引を防ぐためには、内部監査の体制を強化し、取引先との関係や取引内容を継続的に監視することが重要です。

- 定期的な監査の実施

定期的に内部監査を行い、取引先との契約履行状況をチェックします。監査チームは、契約条件が適切に履行されているかを確認し、架空会社による取引の兆候がないかを調査します。 - 取引内容の透明化

すべての取引内容を透明にし、社内で適切な承認プロセスを経るようにします。架空会社による取引は、通常、承認プロセスや書類が不十分であることが多いため、承認フローを強化することで不正を防ぐことができます。

まとめ

架空会社を使った不正取引を防ぐためには、取引先の登記内容や履歴を詳細に調査し、実際に事業活動が行われているかを確認することが非常に重要です。定期的な現地訪問や信用調査を行うことで、取引先の実態を確認し、不正取引を未然に防ぐことができます。また、内部監査体制を強化し、取引の透明性を保つことで、不正行為のリスクを最小限に抑えることができます。これにより、企業は健全な取引環境を維持し、法的リスクや財務的な問題を回避することができます。

総括

中国における財務不正を防ぐためには、企業がしっかりとした内部統制を構築し、取引の透明性を確保することが重要です。実務においては、取引先の評価や監視、受け入れ検査の強化、契約内容の明確化、そして従業員への倫理教育が不可欠です。これに加え、第三者機関によるチェックや内部監査を強化することで、不正行為の兆候を早期に察知し、対応することができます。

また、賄賂や架空会社を利用した不正取引を防ぐためには、契約内容の厳格な確認や定期的な現地訪問が有効です。さらに、従業員が不正行為を発見した場合には、匿名で報告できる制度を設け、企業内の信頼性を高めることが求められます。

これらの管理ポイントを実務に取り入れることで、財務不正を未然に防ぎ、企業の健全な運営を支える基盤を作ることができます。適切な対策を講じることで、企業は法的リスクや財務的な問題を回避し、長期的な成長と信頼を築くことができます。

コメント