ゴム業界で働く中で気付いた事を

日々コラムとして執筆していきます。

今回はVol.33【経営者必須知識】中国企業の内部資金運用方法と資金効率化戦略

というコラムを書いていきます。

中国企業は、資金を効果的に運用し、企業の成長を加速させるためにさまざまな戦略を採用しています。内部資金の運用は、効率的な資金調達、投資、リスク管理を目的とした重要な方法です。本記事では、中国企業が実践している内部資金の運用方法やその効率化戦略について、具体的な投資先を交え、さらにポートフォリオ運用の事例も紹介します。

現金管理と短期資金の運用方法

企業の資金管理で最も基本的なのは、現金や短期資金の運用です。中国企業は以下の方法で現金を管理し、運用しています:

- 中央集権化した現金管理:企業全体の現金フローを一元管理し、資金を最適に配分します。グループ企業や子会社間での資金移動を最適化し、過剰な現金を防ぎます。

- 短期金融商品の活用:余剰資金は短期定期預金、貨幣市場商品、政府債券などに投資し、流動性を確保しつつ利息を得ます。銀行の定期金利預金は、企業の余剰資金を安全に運用するための選択肢として非常に重要です。特に、リスクを最小限に抑えながら一定のリターンを得たい場合、定期金利預金は安定した運用先として利用されます。

中長期資金の運用と投資戦略

企業が長期的に安定成長を目指すためには、中長期の投資戦略が重要です。中国企業は以下のような投資先を選定しています:

- 設備投資と研究開発(R&D):新しい技術や設備の導入によって、製品やサービスの競争力を強化します。特に、製造業やハイテク企業では、設備や技術革新への投資が求められます。

- 不動産投資:不動産市場は中国において有望な収益源として重要です。企業は自社用の土地や建物を購入することに加え、不動産投資信託(REITs)に投資することもあります。

理财商品の運用

中国では、理财(理财商品)は非常に人気のある投資先です。企業や個人は、理财商品を通じて資金を運用しています。理财商品とは、銀行や金融機関が提供する投資商品で、元本保証や一定の利回りを提供するものです。

- 銀行理财商品:中国の銀行は、企業向けに定期的な利回りを提供する理财商品を提供しています。これらの商品はリスクが少なく、企業の余剰資金を安全に運用できる方法として広く利用されています。短期から長期の理财商品があり、資金の運用期間やリスクに応じて選択されます。

- 企業理财商品:企業向けには、特定の資金運用を目的とした商品が提供されており、これには元本保証付きのものや、特定の資産クラス(例:不動産や社債)に投資する商品もあります。

理财商品は、利回りが確定しており、流動性を保ちながらも運用することができるため、企業の余剰資金運用に向いています。

中国の理財(理财商品)についての解説

中国の「理財(理财商品)」は、主に金融機関(銀行、証券会社、保険会社など)が提供する、個人や企業向けの資産運用商品を指します。理财商品は、投資信託、定期預金、債券、保険など、さまざまな形態を取ることがあり、一般的には元本保証があるものや、一定の利回りを提供するものが多いです。中国では、理財商品が非常に人気があり、資産運用の選択肢として多くの個人投資家や企業が利用しています。

理財商品の種類

理财商品は大きく分けて、元本保証型と元本保証なし型に分かれます。また、それぞれの投資対象やリスクプロファイルも異なります。

元本保証型理財商品

元本保証型理財商品は、元本が保証されることが特徴です。このタイプの商品は、リスクを最小限に抑えたい投資家に人気があります。主に以下のような商品が含まれます:

- 定期預金型理财商品:銀行が提供する定期預金型理财商品は、一定期間(通常1年~3年)の元本保証があり、利回りが決まっているため、投資家にとって安定したリターンを得られる選択肢です。

- 元本保証付き理財商品:金融機関が提供する元本保証付きの理財商品は、預けた元本が保証され、一定の利回りを得られる商品です。リスクを避けたい投資家に選ばれます。

元本保証なし型理財商品

元本保証なし型理財商品は、リスクが高い分、利回りも高いことが特徴です。これには以下のような商品があります:

- 株式型理財商品:株式市場やファンドに投資する理財商品で、株式市場の変動に応じて利益が出る場合もありますが、元本割れのリスクも存在します。

- 債券型理財商品:企業や政府の発行する債券に投資する理財商品で、安定した利息収入を得ることができますが、発行体の信用リスクがあるため、元本保証はありません。

- 混合型理財商品:株式、債券、不動産、商品など複数の資産クラスに分散投資する理財商品です。リスクとリターンのバランスが取れた運用が可能です。

理財商品における利回りとリスク

理財商品の利回りは、元本保証の有無や投資対象によって異なります。元本保証型の商品は、一般的に低利回りである一方、元本保証なしの商品は、リスクが高いため、高い利回りが期待できます。利回りは、商品によって異なるため、投資家は自身のリスク許容度に応じて商品を選ぶ必要があります。

- 低リスク(低利回り):定期預金型理財商品や元本保証型の商品は、リスクが少なく、利回りも比較的低いです。

- 中程度のリスク:債券型理財商品や混合型理財商品は、安定した収益を得られる可能性がありますが、リスクもある程度伴います。

- 高リスク(高利回り):株式型理財商品や不動産関連の理財商品は、高いリターンを得られる可能性がある一方で、元本割れのリスクも高いため、慎重な判断が必要です。

理財商品の運用期間

理財商品は、運用期間が短期、中期、長期のものに分かれます。投資家は、自身の資金の流動性や目的に合わせて商品を選ぶことが重要です。

- 短期理財商品:1ヶ月~1年程度の運用期間を持つ商品で、資金の流動性が高く、すぐに現金化することができます。通常、低リスクで安定した利回りが期待できます。

- 中期理財商品:1年~3年程度の運用期間を持つ商品で、定期預金や債券型理財商品が多いです。中程度のリスクを伴いますが、安定したリターンが期待できます。

- 長期理財商品:3年以上の運用期間を持つ商品で、高い利回りを得る可能性があるものの、リスクも高いです。長期間資金を運用したい企業や投資家に適しています。

理財商品の販売と規制

中国の理財市場は急速に発展しており、多くの金融機関が理財商品を提供しています。理財商品は銀行や証券会社、保険会社などから販売され、個人投資家や企業向けに提供されています。しかし、規制当局による監督も強化されており、特に非銀行系金融機関が提供する理財商品については、元本保証の有無やリスクに関する透明性が求められています。

- 規制強化:中国政府は、金融商品市場の健全な発展を促進するために、理財商品に対する規制を強化しています。これにより、投資家保護が進み、リスクを回避しやすくなっています。

理財商品の利用者と市場動向

中国では、特に都市部の中産階級や富裕層が理財商品の主要な利用者です。企業も資金運用手段として理財商品を活用しており、特に短期的な余剰資金を運用する際に利用されています。また、個人投資家も、利回りを追求するために理财商品を選択することが増えています。

- 個人投資家:低リスクの理财商品に投資する傾向が強い一方で、高いリターンを求めて株式型理财商品や不動産関連商品にも投資しています。

- 企業:余剰資金の効率的運用や短期的なキャッシュフロー管理を目的に、理财商品を活用する企業が増えています。

理財商品の選び方と注意点

理财商品を選ぶ際には、リスク、利回り、運用期間、元本保証の有無などをしっかりと把握することが重要です。特に元本保証なしの商品は、投資先の状況によってリターンが大きく異なるため、慎重に選ぶ必要があります。

- リスク評価:商品のリスクを理解し、自身のリスク許容度に合った商品を選びましょう。

- 透明性の確保:商品の運用実績やリスク情報が公開されているかを確認し、信頼できる金融機関から購入することが重要です。

- 分散投資:理财商品を複数選び、リスクを分散することで、資産の安定運用を図ります。

まとめ

中国の理財商品は、低リスクで安定した利回りを得ることができる商品から、高リスク・高リターンを狙う商品まで多様です。個人投資家や企業は、リスクを管理しながら効率的に資産を運用するために、理财商品を利用しています。今後、規制の強化や市場の成熟に伴い、理財商品の選択肢がさらに広がり、投資家保護が進むことが期待されます。

株式市場への投資

中国の株式市場(上海証券取引所、深セン証券取引所)は、企業が資金を運用する主要な方法の1つです。中国企業は国内外の株式市場に積極的に投資し、資産の増加を目指しています。

- 上場企業への投資:中国の企業は、成長性のある上場企業の株式に投資することで、運用益を得ることができます。特に、テクノロジーや製造業、消費財関連の企業は、安定した成長を見込めるため、企業投資先として人気があります。

- 自社株買い:企業自身が株式市場で自社の株式を購入することによって、株価の安定化や価値向上を狙います。特に株価が低迷している場合や、企業が余剰資金を有効活用したい場合に行われます。

中国企業は、成長企業の株式に投資することで、高いリターンを得ることを目指しています。また、株式市場の動向により、資金を柔軟に運用することができます。

ポートフォリオの事例:分散投資戦略

中国企業が資金運用を行う際、リスク分散のためにポートフォリオ戦略を活用することが一般的です。以下は、企業が実践するポートフォリオの事例です:

分散型ポートフォリオ

企業が余剰資金を運用する際に、リスク分散を図るため、複数の資産クラスに投資するポートフォリオを組むことがあります。例えば、以下のような構成です:

- 株式(40%):成長株や大型株に投資し、高リターンを狙う。

- 債券(30%):政府債券や企業債券に投資し、安定した収益を得る。

- 不動産(20%):不動産市場に投資し、長期的な資産増加を目指す。

- 理财商品(10%):低リスクで流動性のある理财商品に投資し、資金の安全性を確保する。

リスクヘッジ型ポートフォリオ

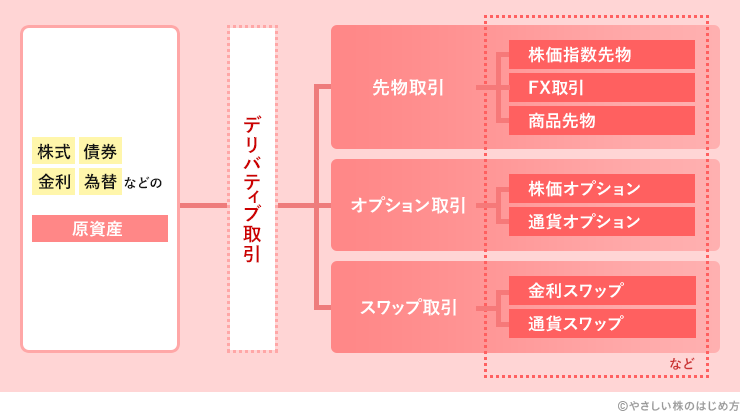

中国企業が金融市場の変動に対してリスクヘッジを行うため、金利や為替リスクを管理するためのポートフォリオを作成することもあります。これには以下の要素が含まれます:

- 為替ヘッジ:海外取引を行っている企業は、為替リスクをヘッジするために為替デリバティブを利用します。

- 金利ヘッジ:金利変動リスクを避けるために、金利スワップや先物契約を活用する企業もあります。

その他の投資先と資金効率化

- 債券市場:中国企業は、安定した収益を得るために債券に投資することがあります。特に政府発行の国債や企業債券は、低リスクで安定したリターンを提供します。企業が資金を低リスクで運用したい場合、債券市場は有効な選択肢となります。

- 私募基金(PE):企業は、成長企業への投資を目的として、私募基金(PE)への投資を行うこともあります。特にテクノロジーやスタートアップ企業に対する投資は、高リスクである一方で高リターンを得ることが期待されます。

政府の支援政策と資金運用

中国政府は企業に対してさまざまな支援政策を提供しており、これにより企業は安定した資金調達と運用が可能となります。

- 政府の助成金:特定の産業や地域における企業に対して助成金や補助金を提供しており、これを活用することで、企業は低コストで事業を拡大することができます。

- 低金利融資:中小企業や成長企業向けに低金利融資が提供され、資金調達コストの軽減が図られます。

中国企業の資金運用における課題

中国企業の資金運用にはいくつかの課題が存在します。

- 金融市場の規制:中国の金融市場には厳しい規制があり、企業が自由に資金を運用することが難しい場合もあります。特に外国投資家に対する制限が多く、資金運用に制約があることがあります。

- 資金の流動性確保:国内市場の変動や規制によって、資金の流動性確保が困難になることがあります。企業は、資金の流動性を保ちながら、長期的に安定した運用をする必要があります。

まとめ

中国企業の内部資金の運用方法は、資金の効率化、リスク管理、投資戦略の実行を通じて企業の競争力を高めるための重要な要素です。理财商品や株式市場、不動産投資などの具体的な投資先を選定し、余剰資金を最大限に活用することが求められます。また、ポートフォリオ戦略を活用することで、リスク分散を図りながら運用の柔軟性を保ち、利益を最大化することができます。企業は、今後の経済環境や市場動向に応じて、資金運用を最適化し、持続可能な成長を目指しています。

コメント