企業の会計において、財務会計と税務会計は異なる目的に基づいて利益や損失を計算し、それぞれの計算結果が財務諸表や税務申告に反映されます。そのため、益金や収益、損金や費用といった項目においても異なる取り扱いがなされます。さらに、これらの差異を調整するための重要な手段として、税効果会計が登場します。この記事では、これらの違いを中心に、税効果会計を取り入れて解説します。

(引用)https://j-net21.smrj.go.jp/accounts/tax/20140329_10.html

1. 財務会計と税務会計の基本的な違い

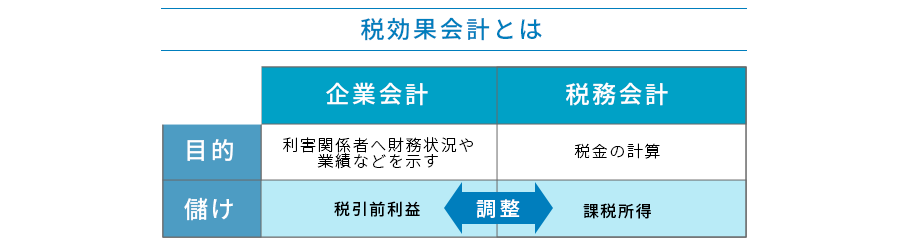

- 財務会計:企業の経営状況や業績を正確に反映させることが目的で、主に投資家や株主、取引先など外部の利害関係者に対して財務諸表を報告します。収益や費用、資産・負債は会計基準(日本基準やIFRS)に従って計上されます。

- 税務会計:税務会計は、税法に基づいて企業が税金を計算するための規則です。税法は、企業が納めるべき税金を算出するための基準を提供します。そのため、税務会計では、会計基準とは異なる収益や費用の認識基準が使用されることが多いです。

2. 益金と収益の違い

収益(会計上)

- 収益は、企業が商品やサービスを提供することによって得た対価です。財務会計では、収益は実際に発生した取引を基に計上され、企業の業績を正確に反映します。

益金(税務上)

- 益金は、税法に基づいて課税対象となる収益です。税務会計では、税法に従って益金が計上されますが、会計上の収益と異なる場合があります。例えば、税務上は収益として認められないもの(寄付金など)があり、その場合は益金として計上されません。

主な違い:

- 収益は会計基準に基づいて計上されるものであり、益金は税法に基づく収益のことで、税務計算において課税対象として認められるものです。

3. 費用と損金の違い

費用(会計上)

- 費用は、収益を得るために発生したコストです。財務会計では、費用はその発生した期に計上され、損益計算書に反映されます。費用の例としては、製造原価や管理費、販売費などがあります。

損金(税務上)

- 損金は、税務会計において利益から控除される支出です。税法では、認められた費用のみが損金として計上され、これが税務上の利益を圧縮します。例えば、交際費の一部が損金として認められないことがあります。

主な違い:

- 費用は会計基準に基づいて計上され、企業の経営状況を反映しますが、損金は税法基準に基づいて税務計算を行うために認められた支出です。

4. 税効果会計とは?

税効果会計は、財務会計と税務会計の間で生じる一時的な差異(一時差異)を調整し、将来の税金負担を適切に反映するための会計手法です。税務上の利益と会計上の利益に差異が生じる場合、税効果会計を使ってその差異を調整します。この調整によって、企業の財務諸表が正確に税務負担を反映することができます。

一時差異と繰延税金資産・繰延税金負債

- 一時差異とは、財務会計と税務会計で利益の認識が異なることから生じる差異です。この差異は、将来において解消されるものです。 例えば、減価償却の方法が財務会計と税務会計で異なる場合、減価償却費用が一時的に異なるため、一時差異が生じます。税務上、早期に減価償却を認めるため、税金の支払いが一時的に軽減され、将来的に税金が増加する可能性があります。

- 繰延税金資産と繰延税金負債は、一時差異を調整するために計上されます。

- 繰延税金資産は、将来税金の支払いが軽減されることが予測される場合に計上されます。

- 繰延税金負債は、将来税金が増加することが予測される場合に計上されます。

税効果会計の仕訳例

企業が一時差異を計上する場合、繰延税金資産または繰延税金負債を計上し、税効果を調整します。

例えば、税務上の減価償却が財務上の減価償却よりも早い場合:

コピーする繰延税金資産 100,000円 (借方)

法人税等 100,000円 (貸方)

この仕訳により、将来の税金負担が軽減されることを反映させます。

5. 税効果会計の目的と重要性

税効果会計の主な目的は、企業の財務諸表において、税金の影響を適切に反映させ、将来の税負担を予測することです。これにより、税務上の差異が将来にどのように解消されるのかが見通せるようになります。税効果会計は、企業の経営判断に重要な情報を提供し、適切な税務計画を立てるために不可欠です。

6. まとめ

財務会計と税務会計は、利益や損失の計算において異なる基準を使用し、そのために益金・収益や損金・費用に違いがあります。税務上の利益と会計上の利益の差異を調整するために、税効果会計が用いられます。これにより、将来の税金負担が適切に反映され、企業の財務状況を正確に把握することができます。

税効果会計を適切に運用することで、企業は税務上のリスクを管理し、より効率的に税金を軽減することが可能となります。

コメント